Кейс. Успішне оскарження ППР в суді: податкові донарахування на 600 тис. грн скасовані

#кейс

#господарське право

#підприємництво

#торгівля

#адміністративна відповідальність

#відповідальність за несплату податків

#ФОП

#податки

#бізнес

#кредит

#Дебіторська заборгованість

час читання 5 хв.

Автор статті: Дмитренко Вікторія

Юридична відповідність:

Мунтяну Ігор Іванович, адвокат Адвокатського об’єднання АКТУМ, свідоцтво: #№005150 від 22.12.2023

Дата останнього оновлення:

06.05.2026

Клієнт: фізична особа (приватна позичальниця)

Адвокат: Мунтяну Ігор (Актум)

Орган оскарження: Дніпропетровський окружний адміністративний суд, Третій апеляційний адміністративний суд

Рішення: справа № 160/9939/25

Чергова професійна перемога команди нашого об’єднання доводить, що ефективний податковий адвокат, здатний забезпечити захист прав платників податків у найскладніших спорах із контролюючими органами. Цього разу предметом розгляду стало скасування податкового боргу, який виник на підставі нібито отриманого додаткового блага через прощення кредитного боргу. Адвокату Ігорю Мунтяну вдалося довести безпідставність претензій ДПС та домогтися повного скасування рішення податкової на понад 600 тис. грн.

Цей успіх є важливим сигналом, як для громадян, так і для корпоративного сектору, адже попри декларації про підтримку, податковий тиск на бізнес залишається реальністю. Тримайте руку на пульсі щодо актуальних методів боротьби з блокуванням податкових накладних та захисту від отримання статусу ризиковості.

Оскарження податкових повідомлень рішень: фабула справи

Кейс бере свій початок у 2007 році, коли клієнтка отримала кредит у розмірі 55 000 доларів США під заставу житлової нерухомості. Тривалий спір із фінустановою завершився у 2019 році застосуванням інструменту позасудового врегулювання – керуючись ст. 37 ЗУ «Про іпотеку», фінансова установа звернула стягнення на квартиру позичальниці. Ключовим юридичним наслідком цієї процедури стало не лише переоформлення права власності на об’єкт, а й повне припинення кредитного зобов’язання через анулювання залишку боргу.

Здавалося б, остаточне врегулювання спору з кредитором мало б поставити крапку в цій справі. Однак фіскальна служба виступила з іншою інтерпретацією подій, розцінивши суму пощеної заборгованості як оподатковуваний дохід. На переконання податкової, відсутність сплати податків із цієї операції свідчила про порушення податкової дисципліни.

Означена ситуація, сталася через те, що банк відобразив у звітності 1-ДФ суму 2 516 017,25 грн, як додаткове благо.

Державна податкова служба у 2024 році провела перевірку та здійснила донарахування податків та військового збору на значну суму, яка разом зі штрафами склала понад 600 000 грн. Таке рішення було мотивоване тим, що клієнтка не подала декларацію та не сплатила податок із суми прощеного кредиту.

До спри був долучений податковий адвокат об'єднання Актум Ігор Мунтяну. Здійснивши правовий аудит кредитних документів, правник прийняв рішення щодо оскарження ППР, адже контролюючий орган не врахував ряд ключових факторів, які впливали на законність їх рішення.

Позиція адвоката: як скасувати ППР у суді та зберегти фінанси

«Скасування штрафів податкової потребує експертної оцінки не лише з погляду податкового законодавства. У ситуації, яка розглядалася, необхідно було аналізувати положення кредитного договору, дії банку, порядку оформлення рішення, та обґрунтованості податкової перевірки», — коментує правник.

Саме тому представництво в суді базувалося на послідовній стратегії доведення факту помилкового визначення контролюючим органом бази оподаткування. По суті, формальна позиція податківців базувалася на даних звітності банку та факті направлення листів за зареєстрованим місцем проживання.

Доказова база та обґрунтування: як деталі вирішують долю складних спорів

Таблиця. Аргументи VS контраргументи: правова позиція сторін у справі

| Предмет спору |

|---|

| Кваліфікація доходу |

| Склад суми боргу |

| Процедура повідомлення |

| Суб'єкт сплати |

| Комунікація з ДПС |

| Позиція Відповідача |

| Прощена сума основного боргу є «додатковим благом» згідно з пп. «д» пп. 164.2.17 ПКУ та підлягає оподаткуванню ПДФО та ВЗ. |

| Вся сума, вказана фінансовою установою узвіті є тілом кредиту, а отже, базою для оподаткування. |

| Банк належним чином виконав обов’язок, надіславши повідомлення щодо прощення. Повернення листа за строком зберігання не звільняє боржника від обов'язку. |

| Оскільки кредитор повідомив щодо прощення, обов'язок задекларувати дохід і сплатити податок перейшов на клієнтку. |

| Податкова адреса була вірною. Позивач отримувала листи про необхідність подання декларації особисто. |

| Позиція Позивача |

| Згідно з п. 8 підрозд. 1 розд. ХХ ПКУ, курсова різниця за валютним кредитом, отриманим до 2014 року, не є доходом і не оподатковується. |

| ДПС не виокремила тіло кредиту від процентів та пені. Прощення процентів/пені за законом взагалі не є об’єктом оподаткування. |

| Позивач не була повідомлена про прощення податкового боргу в порядку ПКУ. За відсутності доказів вручення, податковим агентом залишається банк, а не фізособа. |

| Обов'язок самостійної сплати виникає лише за умови реального отримання повідомлення. В іншому випадку відповідальність несе банк. |

| Адреса в деяких документах була вказана, що робить процедуру повідомлення про перевірку та ППР дефектною. |

| Предмет спору | Позиція Відповідача | Позиція Позивача |

|---|---|---|

| Кваліфікація доходу | Прощена сума основного боргу є «додатковим благом» згідно з пп. «д» пп. 164.2.17 ПКУ та підлягає оподаткуванню ПДФО та ВЗ. | Згідно з п. 8 підрозд. 1 розд. ХХ ПКУ, курсова різниця за валютним кредитом, отриманим до 2014 року, не є доходом і не оподатковується. |

| Склад суми боргу | Вся сума, вказана фінансовою установою узвіті є тілом кредиту, а отже, базою для оподаткування. | ДПС не виокремила тіло кредиту від процентів та пені. Прощення процентів/пені за законом взагалі не є об’єктом оподаткування. |

| Процедура повідомлення | Банк належним чином виконав обов’язок, надіславши повідомлення щодо прощення. Повернення листа за строком зберігання не звільняє боржника від обов'язку. | Позивач не була повідомлена про прощення податкового боргу в порядку ПКУ. За відсутності доказів вручення, податковим агентом залишається банк, а не фізособа. |

| Суб'єкт сплати | Оскільки кредитор повідомив щодо прощення, обов'язок задекларувати дохід і сплатити податок перейшов на клієнтку. | Обов'язок самостійної сплати виникає лише за умови реального отримання повідомлення. В іншому випадку відповідальність несе банк. |

| Комунікація з ДПС | Податкова адреса була вірною. Позивач отримувала листи про необхідність подання декларації особисто. | Адреса в деяких документах була вказана, що робить процедуру повідомлення про перевірку та ППР дефектною. |

Попри ґрунтовну аргументацію сторони захисту, подана позовна заява про скасування ППР була залишена судом першої інстанції без задоволення. Суд вирішив, що позивачка отримала реальну економічну вигоду та мала сплатити податок.

Реванш в апеляції: як адвокат з податкових спорів захистив клієнта

Правова позиція суду першої інстанції не повинна розглядатися як остаточне вирішення справи. Судова практика оскарження податкових перевірок не є однозначною та вимагає використання всіх доступних процесуальних механізмів, зокрема апеляційного оскарження.

Для того, щоб Апеляційний адміністративний суд скасував рішення першої інстанції, правник зосередив ключову увагу на структурі боргу. На підставі витребуваної довідки з фінустанови він підтвердив, що значна частина суми, яку податкова перевірка ідентифікувала, як тіло кредиту, насправді була курсовою різницею або нарахованими відсотками. Відповідно, така сума не могла бути базою для нарахування податків та штрафних санкцій.

Також, захисник довів, що рішення суду першої інстанції було хибним через неврахування двох обставин:

- пільгового порядку оподаткування валютних кредитів за п. 8 підрозділу 1 розд. XX ПКУ;

- збереження за банком статусу податкового агента через відсутність факту вручення повідомлення боржнику.

Неправомірні дії податківців доведено: чергова виграшна справа у кейсі Ігоря Мунтяну.

Результат розгляду справи № 160/9939/25 в апеляції демонструє, що первинний адміністративний позов та рішення за ним не є остаточною оцінкою правомірності дій податкового органу. Хоча позовна заява була відхилена судом першої інстанції, подальша апеляційна скарга дозволила стороні захисту довести помилковість висновків ДПС, попри її намагання залишити рішення без змін. Також суд стягнув на користь позивачки судовий збір на понад 13 тис. грн.

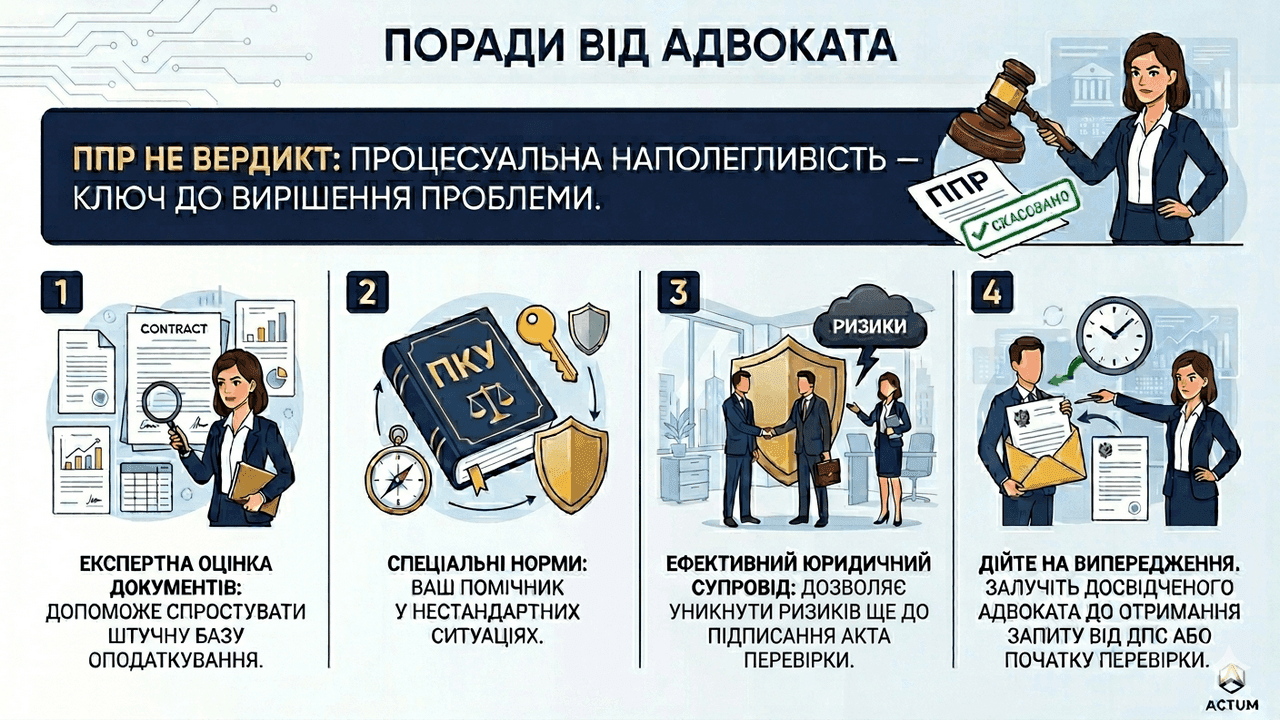

Податкове повідомлення-рішення – не вирок

Ця адміністративна справа є показовою, як для громадян, так і для бізнесу, адже доводить, що податкова служба часто обирає шлях найменшого опору, базуючи свої рішення на формальних обставинах, не забезпечуючи належного аналізу первинної документації. Обмежившись поверхневим аналізом звітності 1-ДФ, контролюючий орган донарахував значну суму податку особі, яка лише нещодавно звільнилася від боргів. Саме тому своєчасна консультація адвоката по податках є критично важливою ще до початку перевірки, на етапі отримання перших запитів від податківців.

Якщо лишаються сумніви, щодо того, наскільки доцільно замовляти послуги податкового адвоката, ціна яких на перший погляд здається додатковими витратами, зазначений кейс доводить: вартість кваліфікованого юридичного супроводу — це інвестиція, яка дозволяє уникнути сплати сотень тисяч гривень безпідставних нарахувань.

Захист бізнесу від ДПС: чек-лист від адвоката

Щоб не стати жертвою формального підходу контролюючих органів, слід дотримуватися наступних рекомендацій:

1. Не сприймайте ППР як остаточний вердикт. Рішення податкової необхідно аналізувати та оскаржувати у випадку незгоди. Як продемонстрував досвід даного кейсу, навіть якщо суд першої інстанції став на бік держоргану, апеляційна скарга може повністю змінити хід справи. Процесуальна наполегливість – це шлях до успіху.

2. Детальна експертиза первинних документів – понад усе. Ця порада важлива, як для бізнесу, так і громадян. Досвід доводить, ДПС рідко глибинно аналізує зміст договорів. Тому завжди доводьте реальність господарських операцій, виокремлюйте структуру платежів та їх призначення. Податківці нерідко здійснюють узагальнення різнорідних фінансових показників без належного розмежування їх правової природи, створюючи штучну базу оподаткування.

3. Використовуйте спеціальні норми. Податковий кодекс містить чимало специфічних норм для валютних позичальників або операцій у період воєнного стану. Часто деталі приховуються саме у перехідних положеннях ПКУ. Ефективний юридичний супровід перевірок дозволяє вказати інспекторам на ці норми ще до підписання акта.

4. Превентивні заходи для бізнесу. Критично важливо діяти на випередження. Не оскаржуйте рішення роками, а залучіть досвідченого адвоката для юридичних осіб ще до перевірки ДПС. Це мінімізує податкові ризики та забезпечить надійний фундамент для захисту ваших активів.

Зверніть увагу! Останнім часом під особливою увагою податківців перебувають також підприємці, які займаються онлайн-торгівлею, і кожен так званий «лист щастя» від ДПС вимагає продуманого професійного захисту.

Шукаєте податкового юриста у місті Одеса, Київ, Львів чи інших містах України? Об’єднання адвокатів Актум забезпечує оперативний захист від неправомірних дій податківців. Ми поєднуємо локальну експертизу з можливостями національної мережі, а завдяки системі «Електронний суд» гарантуємо повний дистанційний супровід у будь-якому куточку України, неохопленому нашою мережею.

Залучіть професійну підтримку для оцінки правових ризиків та захисту ваших інтересів.