Купівля землі у 2026 році: як юрособі безпечно пройти фінмоніторинг та не перевищити ліміти

#земельне право

#купівля продаж майна

#нерухомість

час читання 15 хв.

Автор статті: Дар'я Недоступ

Юридична відповідність:

Зуєв Михайло В'ячеславович, адвокат Адвокатського об’єднання АКТУМ, свідоцтво: #Серія ОД №005173 від 17.01.2024

Дата останнього оновлення:

23.06.2026

У 2026 році ринок сільськогосподарської землі для бізнесу остаточно перейшов у фазу активної корпоративної конкуренції. Якщо ще кілька років тому основним покупцем був фермер або фізична особа, то сьогодні землю масово купують ТОВ, АТ, ПрАТ, ПП, агрохолдинги та інвестиційні структури. Саме тому закон про купівлю продаж землі став не лише інструментом розвитку агробізнесу, а й джерелом серйозних юридичних ризиків.

Головне про купівлю землі юрособами (короткий бліц-відповідей)

Який земельний ліміт для бізнесу? ➽ Максимум 10 000 гектарів (до уваги береться вся земля пов'язаних компаній та бенефіціарів).

Чи може іноземець придбати ділянку через українське ТОВ? ➽ Ні, це суворо заборонено. Нотаріуси та банки перевіряють корпоративний ланцюг до кінцевого власника.

Що найчастіше призводить до зриву угоди? ➽ Непроходження фінансового моніторингу через непідтверджене походження коштів або непрозору структуру власності.

Як убезпечити інвестицію? ➽ Провести юридичний аудит ділянки та підготувати документи для банку ще до внесення завдатку.

Розібратися у найскладніших юридичних питаннях придбання сільгоспактивів нам допомагає адвокат Актум Михайло Зуєв. Експерт на практичних прикладах пояснює тонкощі підготовки до угоди та захисту інвестицій.

Для компаній проблема полягає не стільки у пошуку ліквідної ділянки, скільки у супровідних процедурах.

Адвокат Михайло Зуєв наголошує: «Найбільше труднощів виникає через фінмоніторинг, перевірку бенефіціарів, концентрацію земельного банку та приховані дефекти документів. Один неправильно оформлений договір або непідтверджене походження коштів можуть призвести до блокування банківської транзакції, втрати грошей або навіть визнання угоди недійсною через суд».

Цей фактор є критичним для бізнесу, який планує масштабування. Адже купівля землі 2026 – це вже не проста нотаріальна дія, а багаторівневий процес із перевіркою кадастру, корпоративної структури, капіталу та дотримання лімітів на володіння. Ще до підписання договору необхідно провести повний юридичний аудит активу та оцінити ризики з боку банків. Допомога адвоката по земельним питанням дозволяє бізнесу уникнути ситуацій, коли інвестиція перетворюється на багаторічний судовий спір.

Саме тому ще до підписання договору важливо провести повний юридичний аудит земельної ділянки та оцінити ризики фінансового моніторингу. Допомога адвоката по земельним питанням дозволяє бізнесу уникнути ситуацій, коли інвестиція у землю перетворюється на багаторічний судовий спір.

Закон про купівлю продаж землі: що змінилося для юросіб у 2026 році

Після відкриття ринку сільськогосподарської землі для юридичних осіб правила гри для бізнесу суттєво змінилися. Якщо на старті земельної реформи основний контроль стосувався фізичних осіб, то зараз державні органи, банки та нотаріуси значно ретельніше перевіряють саме компанії. Причина проста – корпоративні структури дозволяють акумулювати великі земельні банки, а отже держава намагається контролювати питання концентрації землі та прозорості капіталу.

Станом на 2026 рік юридичні особи на ринку землі можуть купувати сільськогосподарські ділянки лише за умови відповідності низці вимог. Перевіряється не тільки саме ТОВ, а й його учасники, кінцеві бенефіціари, структура власності та джерела фінансування угоди.

Хто має право купувати сільгоспземлю

Право на придбання землі мають лише українські юридичні особи, створені відповідно до законодавства України. При цьому всі учасники та кінцеві бенефіціари компанії повинні бути громадянами України.

На практиці нотаріус і банк перевіряють:

структуру власності компанії;

громадянство бенефіціарів;

наявність санкцій;

податкову історію;

зв’язки з іншими юридичними особами;

наявність судових спорів або арештів активів.

Зауважте: Ретельно перевіряються також джерела капіталу. Якщо компанія не може пояснити походження коштів або демонструє непрозорі фінансові операції, банк може заблокувати транзакцію ще до підписання договору.

«Сьогодні недостатньо просто мати гроші на рахунку. Банк і нотаріус фактично аналізують всю структуру бізнесу, включаючи бенефіціарів, пов’язані компанії та походження активів», — роз'яснює адвокат.

Які обмеження залишаються під час воєнного стану

Попри функціонування земельного ринку, купівля землі під час воєнного стану має низку додаткових ризиків і процедурних нюансів. Насамперед перевіряється місце розташування ділянки. Якщо земля знаходиться поблизу територій активних бойових дій або тимчасово окупованих регіонів, нотаріус може відмовити у посвідченні угоди через неможливість повноцінної перевірки реєстрів. Також бізнес стикається з такими ризиками:

призупинення роботи державних реєстрів;

складність перевірки обтяжень;

ризик подвійної реєстрації;

проблеми з підтвердженням права власності;

судові спори щодо оренди паїв.

Окремо варто враховувати питання мобілізації власників або директорів компаній. На практиці це часто ускладнює оперативне підписання документів та проходження фінансового моніторингу.

Чи дозволена купівля землі іноземцями через українські компанії

Попри численні спроби обходу законодавства, купівля землі іноземцями через українські юридичні особи фактично залишається забороненою. Якщо серед учасників або кінцевих бенефіціарів компанії є іноземець, така юридична особа не має права купувати сільськогосподарську землю. Причому перевірка здійснюється не формально, адже нотаріуси аналізують корпоративний ланцюг аж до кінцевого власника.

Найретельніше перевіряються:

трастові структури;

офшорні компанії;

номінальні власники;

прихований корпоративний контроль;

іноземне фінансування угоди.

У разі виявлення порушень угоду можуть визнати недійсною навіть після державної реєстрації права власності. Щоб уникнути подібних ризиків та одразу розуміти перспективи придбання активу, варто орієнтуватися на чіткі критерії доступу до ринку для різних суб'єктів.

Таблиця 1. Право на купівлю сільськогосподарської землі залежно від категорії покупця

Купівля землі ТОВ: покроковий алгоритм безпечної угоди

Для більшості компаній головна помилка полягає у спробі сприймати купівлю землі як звичайну угоду купівлі-продажу нерухомості. Насправді купівля землі ТОВ у 2026 році – це комплексний юридичний процес, де ризики виникають на кожному етапі – від перевірки кадастру до проходження фінансового моніторингу.

«Юридична практика показує, що навіть одна невиявлена проблема може довести до арешту ділянки, а помилка в кадастрі або неврахований договір оренди – може коштувати бізнесу мільйони гривень і роки судових спорів», — застерігає адвокат Михайло Зуєв.

1. Перевірка земельної ділянки через кадастр і реєстри

Перший етап – комплексна перевірка земельної ділянки. Для цього аналізуються дані:

Державного земельного кадастру;

Реєстру речових прав;

судового реєстру;

виконавчих проваджень;

реєстру обтяжень рухомого майна.

Юристи перевіряють:

- кадастровий номер;

- цільове призначення;

- межі ділянки;

- історію переходу права власності;

- чинні договори оренди;

- арешти;

- іпотеки;

- сервітути.

Особливо небезпечними є ситуації, коли земельна ділянка має «подвійну історію». Наприклад, право власності зареєстроване за однією особою, а фактичний користувач має чинний договір оренди на 20–30 років.

Важливо: Навіть якщо інформація відсутня у кадастрі, це не гарантує відсутності ризиків. Частина старих договорів могла укладатися ще до повної цифровізації реєстрів.

2. Due Diligence продавця та земельного активу

Наступний етап — юридичний аудит продавця та самої земельної ділянки. Саме тут виявляється більшість критичних ризиків. Перевіряється:

чи не перебуває продавець у процедурі банкрутства;

чи є податковий борг;

чи існують корпоративні конфлікти;

чи не оскаржується право власності в суді;

чи були спроби рейдерського захоплення.

Значний ризик криється і в попередніх угодах із землею, тому їх глибокий аналіз є обов'язковим. Якщо хоча б один етап переходу права власності був незаконним, це може стати підставою для скасування всієї подальшої реєстрації.

«Бізнес часто недооцінює ризик старих земельних спорів. Але саме вони найчастіше стають причиною втрати вже придбаного активу», — пояснює адвокат.

3. Підготовка документів для нотаріуса

Після завершення перевірки готується пакет документів для нотаріального оформлення угоди. Зазвичай він включає:

статут ТОВ;

структуру власності;

витяг з ЄДР;

фінансову звітність;

документи про походження коштів;

рішення учасників компанії;

банківські підтвердження;

проєкт договору купівлі-продажу.

У 2026 році нотаріус фактично виконує не лише реєстраційну, а й контрольну функцію. Якщо виникають сумніви щодо законності походження коштів або структури власності компанії, посвідчення договору можуть зупинити до завершення додаткової перевірки.

Усі ці етапи – від первинного аналізу кадастру до фінального візиту до нотаріуса є єдиним ланцюгом безпеки. Якщо пропустити хоча б один крок юридичного аудиту, компанія ризикує не просто втратити час, а й понести колосальні фінансові збитки. Щоб наочно показати ціну помилки, ми зібрали найпоширеніші загрози в єдину матрицю.

Таблиця 2. Ціна помилки: матриця головних ризиків при купівлі землі для ТОВ

| Ризик |

|---|

| Помилка у кадастрі |

| Прихований арешт |

| Судовий спір щодо ділянки |

| Непрозоре походження коштів |

| Перевищення земельного ліміту |

| Проблеми з бенефіціарами |

| Не перевірений договір оренди |

| Наслідок для бізнесу |

| Неможливість реєстрації права власності |

| Блокування угоди |

| Визнання договору недійсним |

| Блокування банківської транзакції |

| Примусовий продаж землі |

| Відмова нотаріуса |

| Неможливість користування землею |

| Ризик | Наслідок для бізнесу |

|---|---|

| Помилка у кадастрі | Неможливість реєстрації права власності |

| Прихований арешт | Блокування угоди |

| Судовий спір щодо ділянки | Визнання договору недійсним |

| Непрозоре походження коштів | Блокування банківської транзакції |

| Перевищення земельного ліміту | Примусовий продаж землі |

| Проблеми з бенефіціарами | Відмова нотаріуса |

| Не перевірений договір оренди | Неможливість користування землею |

Юридичні особи і ринок землі: як працюють ліміти на землю 2026

Після відкриття ринку сільськогосподарської землі для компаній держава встановила чіткі механізми контролю концентрації земельного банку. Основна мета таких обмежень полягає у тому, щоб не допустити монополізації ринку великими агрохолдингами та прихованого накопичення земель через афілійовані структури. Через це у 2026 році ліміти на землю стали одним із ключових факторів перевірки будь-якої угоди. Причому контроль здійснюють не лише державні органи, а й нотаріуси, банки та самі учасники ринку, оскільки порушення лімітів може призвести до втрати активу навіть після завершення угоди.

Важливо: Для бізнесу проблема полягає в тому, що перевіряється не лише пряме володіння землею, а й корпоративні зв’язки між компаніями, структура власності та кінцеві бенефіціари.

Що таке концентрація землі

Під поняттям концентрація землі законодавство розуміє сукупну площу земель сільськогосподарського призначення, яка прямо або опосередковано контролюється однією особою чи групою пов’язаних осіб. На практиці це означає, що держава аналізує:

корпоративні права;

структуру власності ТОВ;

пов’язані компанії;

сімейні зв’язки бенефіціарів;

номінальне володіння;

спільний контроль над бізнесом.

Наприклад, якщо один бенефіціар контролює кілька аграрних компаній, площа землі всіх таких структур може сумуватися при перевірці ліміту. Особливу увагу приділяють випадкам, коли земля формально оформлена на різні юридичні особи, але фактично контролюється однією групою бізнесу. Саме через це банки та нотаріуси дедалі частіше вимагають розширену інформацію про кінцевих власників компанії.

«Бізнес помилково вважає, що достатньо розподілити землю між кількома ТОВ. Насправді перевіряється саме контроль над активом, а не лише формальний власник», — пояснює адвокат.

Як рахують ліміт 10 000 гектарів

Станом на 2026 рік одна юридична особа або група пов’язаних осіб не може володіти більш ніж 10 000 гектарів сільськогосподарської землі. При цьому до загального обсягу враховується:

земля у прямій власності;

ділянки через дочірні компанії;

корпоративні права;

спільне володіння;

активи афілійованих осіб;

частки у статутному капіталі інших агрокомпаній.

Проблема полягає у тому, що перевищення ліміту може бути виявлене вже після укладення договору. У такому випадку ризики нестиме саме покупець.

Важливо: Нотаріус не завжди має доступ до повної інформації щодо пов’язаних компаній. Саме тому бізнесу варто самостійно проводити юридичний аудит концентрації землі ще до підписання договору.

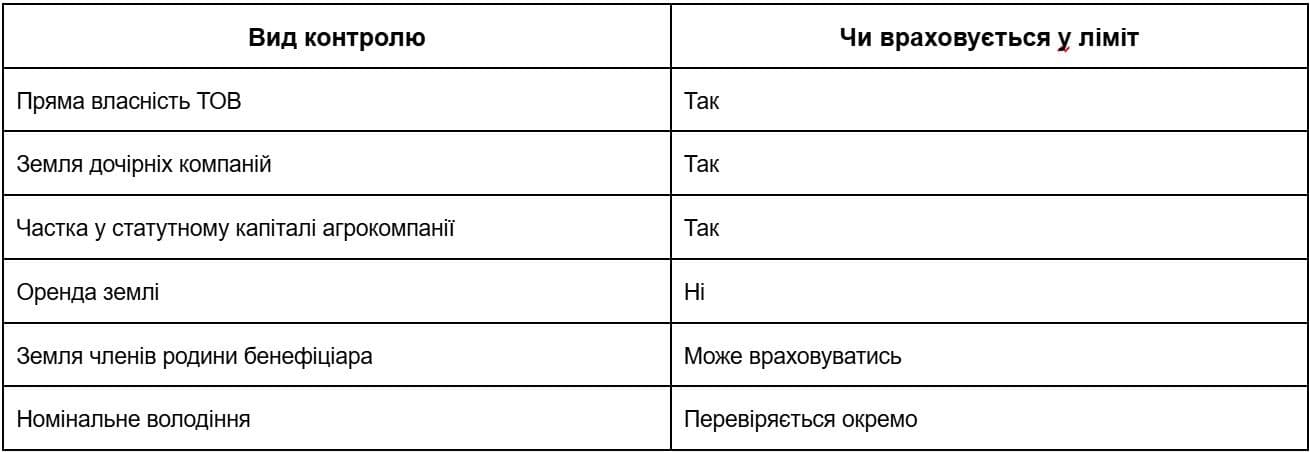

Щоб не потрапити у пастку «прихованих» гектарів та чітко розуміти, за якими правилами сумується земельний банк, варто орієнтуватися на наступні критерії підрахунку видів контролю.

Таблиця 3. Математика концентрації: як держава рахує ваші гектари

Наслідки перевищення земельних лімітів

Для бізнесу порушення правил концентрації – не формальність, а реальний ризик втрати активу. У разі встановлення перевищення ліміту можливі:

визнання договору недійсним;

примусовий продаж землі;

блокування нових угод;

судові спори;

фінансові санкції;

посилений фінмоніторинг банком.

Найбільші ризики виникають у ситуаціях, коли бізнес використовує складні корпоративні структури або номінальних власників для обходу обмежень. У 2026 році державні реєстри та банківський фінмоніторинг уже дозволяють досить швидко встановлювати зв’язки між компаніями. Відповідно, придбання землі для юросіб вимагає не лише фінансової готовності до угоди, а й глибокої юридичної перевірки корпоративної структури бізнесу.

Фінмоніторинг при купівлі землі 2026: як не отримати блокування угоди

Для більшості аграрних компаній головною проблемою під час придбання землі стає навіть не пошук ділянки, а проходження банківського фінансового моніторингу. У 2026 році банки перевіряють земельні угоди значно жорсткіше, ніж кілька років тому, оскільки операції із землею автоматично потрапляють до категорії підвищеного ризику. Найбільш прискіпливо контролюються великі транзакції, коли бізнес купує одразу кілька ділянок або формує великий земельний банк. У таких випадках банк аналізує не лише сам платіж, а й усю фінансову модель компанії. Як наслідок, через фінмоніторинг багато угод затримуються на кілька тижнів або взагалі блокуються ще до підписання договору.

Які транзакції перевіряє банк

У першу чергу фінансові установи звертають увагу на:

великі суми переказів;

нетипову активність компанії;

готівкові операції;

швидке переміщення коштів між рахунками;

платежі від пов’язаних компаній;

невідповідність оборотів статутній діяльності.

Якщо ТОВ раніше не здійснювало масштабних угод, а потім раптово купує великий земельний актив, банк майже гарантовано запросить додаткові документи. Також перевіряється:

податкова історія;

наявність боргів;

структура капіталу;

бенефіціари;

зв’язки з ризиковими юрисдикціями.

«Сьогодні фінмоніторинг фактично перетворився на повний аудит бізнесу перед проведенням платежу. Банки оцінюють не лише гроші, а й репутацію компанії», — зазначає Михайло Зуєв.

Які документи підтверджують походження коштів

Найпоширенішою причиною блокування угоди є відсутність документів, які пояснюють походження коштів на купівлю землі. Для проходження перевірки банки зазвичай вимагають:

фінансову звітність;

податкові декларації;

договори позики;

кредитні угоди;

підтвердження дивідендів;

договори продажу активів;

банківські виписки;

документи щодо формування статутного капіталу.

Банки надзвичайно прискіпливо вивчають ситуації, коли кошти надходять від кількох компаній або через складні транзакції між пов’язаними особами.

Порада: Якщо джерело фінансування має складну структуру, краще підготувати юридичне пояснення походження коштів ще до звернення до банку.

Відсутність належної підготовки майже гарантовано призведе до запитів на додаткові документи або повної зупинки транзакції. Щоб ви могли уникнути типових пасток фінансового контролю, ми зібрали головні тригери, на які жорстко реагують банківські установи.

Таблиця 4. «Червоні прапорці» фінмоніторингу: що провокує блокування угод

| Причина |

|---|

| Відсутність підтвердження походження коштів |

| Складна структура власності |

| Іноземний елемент у структурі |

| Підозрілі транзакції між компаніями |

| Невідповідність доходів сумі угоди |

| Податкові борги |

| Наслідок |

| Блокування платежу |

| Додаткова перевірка |

| Відмова в угоді |

| Посилений контроль банку |

| Ризик фінансового розслідування |

| Відмова банку у проведенні операції |

| Причина | Наслідок |

|---|---|

| Відсутність підтвердження походження коштів | Блокування платежу |

| Складна структура власності | Додаткова перевірка |

| Іноземний елемент у структурі | Відмова в угоді |

| Підозрілі транзакції між компаніями | Посилений контроль банку |

| Невідповідність доходів сумі угоди | Ризик фінансового розслідування |

| Податкові борги | Відмова банку у проведенні операції |

Типові причини відмови у проведенні платежу

На практиці банки найчастіше блокують операції через:

непрозору структуру бенефіціарів;

невідповідність фінансової звітності;

сумнівне походження активів;

ризикові операції з готівкою;

корпоративні зв’язки з санкційними особами;

відсутність економічного сенсу транзакції.

Максимально ретельно перевіряються компанії, які раніше не працювали в агросекторі, але раптово починають скуповувати великі масиви сільгоспземлі. З огляду на такі жорсткі вимоги, купівля землі 2026 без попередньої підготовки до фінмоніторингу часто закінчується замороженням угоди або тривалими перевірками банку.

Як Актум супроводжує купівлю землі для юросіб

Залучення профільних адвокатів дозволяє перетворити складний процес перевірки активу на чіткий та прогнозований алгоритм. Команда Актум бере на себе всі комунікації з банками, нотаріусами та державними реєстраторами, щоб зекономити час бізнесу. Ми не просто констатуємо наявні ризики в документах, а розробляємо безпечні юридичні шляхи їх усунення. Завдяки превентивному аудиту клієнт отримує повну картину щодо ділянки ще до моменту перерахування перших траншів.

Що входить у юридичний аудит

Під час супроводу угоди юристи аналізують не лише саму земельну ділянку, а й усю структуру майбутньої операції. Комплексний аудит зазвичай включає:

перевірку кадастрових даних;

аналіз права власності;

перевірку судових спорів;

оцінку ризиків арештів та обтяжень;

перевірку чинних договорів оренди;

аналіз структури власності ТОВ;

перевірку бенефіціарів;

оцінку ризиків концентрації землі;

підготовку документів для банку та нотаріуса.

Особлива увага приділяється історії земельної ділянки. Навіть якщо останній договір виглядає законним, ризики можуть виникати через попередні переходи права власності або старі судові спори.

Важливо: Юридичний аудит дозволяє виявити проблеми до моменту підписання договору, коли бізнес ще може безпечно вийти з переговорів без втрати коштів.

Перевірка фінмоніторингу до угоди

Одним із ключових етапів супроводу є підготовка компанії до проходження банківського фінансового моніторингу. У межах цієї роботи юристи:

аналізують походження коштів;

перевіряють структуру фінансування;

готують пояснення для банку;

оцінюють ризикові транзакції;

перевіряють бенефіціарів на санкційні ризики;

формують пакет підтверджуючих документів.

На практиці це значно знижує ризик блокування платежу або затримки угоди через додаткові запити банку.

«Більшість проблем із фінмоніторингом можна передбачити ще до подання документів у банк. Саме тому превентивна юридична перевірка дозволяє бізнесу уникнути замороження угоди», — зазначає адвокат.

Супровід нотаріального оформлення

Після завершення перевірок юристи супроводжують підготовку договору та нотаріальне оформлення угоди або сервітуту. На цьому етапі контролюється:

відповідність договору вимогам законодавства;

правильність реквізитів земельної ділянки;

відсутність помилок у кадастрових даних;

порядок проведення розрахунків;

дотримання вимог фінмоніторингу;

реєстрація права власності.

На цьому етапі контролюється відповідність договору вимогам законодавства, правильність реквізитів та порядок розрахунків. Окремо перевіряється, чи не порушує угода ліміти на землю 2026 та правила щодо пов’язаних осіб, оскільки це критичні умови для реєстрації права власності.

Захист інтересів клієнта після купівлі

Юридичний супровід не завершується після підписання договору. Для бізнесу критично важливо захистити актив уже після переходу права власності. Після купівлі юристи допомагають:

- перевірити коректність реєстрації;

- супроводжувати земельні спори;

- оскаржувати незаконні арешти на нерухоме майно;

- захищати право власності;

- врегульовувати конфлікти з орендарями;

- супроводжувати податкові перевірки

Це питання має критичне значення для компаній, які формують великі земельні банки та працюють із кількома юридичними особами одночасно.

Комплексний юридичний супровід охоплює кожен етап інвестиційного циклу, від первинного аудиту до захисту вже набутого права власності. Для наочності ми систематизували ключові напрямки роботи адвокатів, які забезпечують безпеку вашого бізнесу на кожному кроці.

Таблиця 5. Екосистема захисту: сфера відповідальності юристів на кожному етапі угоди

| Етап |

|---|

| Аналіз ділянки |

| Перевірка продавця |

| Фінмоніторинг |

| Нотаріальне оформлення |

| Післяугодний супровід |

| Що перевіряється |

| Кадастр, обтяження, судові спори |

| Право власності, борги, ризики банкрутства |

| Походження коштів, структура капіталу |

| Договір, реєстрація, земельні ліміти |

| Захист активу та врегулювання спорів |

| Етап | Що перевіряється |

|---|---|

| Аналіз ділянки | Кадастр, обтяження, судові спори |

| Перевірка продавця | Право власності, борги, ризики банкрутства |

| Фінмоніторинг | Походження коштів, структура капіталу |

| Нотаріальне оформлення | Договір, реєстрація, земельні ліміти |

| Післяугодний супровід | Захист активу та врегулювання спорів |

Порада: Найбезпечніший формат для бізнесу – залучення юристів ще до внесення авансу за земельну ділянку. Це дозволяє уникнути ризиків до фактичного входження в угоду.

FAQ

1. Чи може юридична особа купити понад 10 000 га землі?

Ні. Станом на 2026 рік законодавство встановлює обмеження – одна особа або група пов’язаних осіб не може контролювати понад 10 000 гектарів сільськогосподарської землі. При перевірці враховується не лише пряме володіння, а й корпоративні зв’язки між компаніями.

2. Як пройти фінмоніторинг при купівлі землі ТОВ у 2026 році?

Для успішного проходження фінмоніторингу компанія повинна підтвердити походження коштів, надати фінансову звітність, структуру власності та документи щодо джерел фінансування угоди. Важливо підготувати пакет документів ще до подання платіжного доручення до банку.

3. Які обмеження діють під час воєнного стану?

Під час воєнного стану можуть діяти обмеження щодо окремих територій, доступу до реєстрів та нотаріальних процедур. Також банки значно ретельніше перевіряють великі земельні угоди через підвищені ризики.

4. Чи дозволена купівля землі іноземцями через українські компанії?

Ні. Якщо серед бенефіціарів юридичної особи є іноземці, така компанія не має права купувати сільськогосподарську землю в Україні. Нотаріуси перевіряють структуру власності аж до кінцевого власника.

5. Що таке концентрація землі і як її перевіряють?

Це сукупний обсяг сільськогосподарської землі, який контролює одна особа або група пов’язаних осіб. Перевірка здійснюється через державні реєстри, структуру власності компаній та аналіз корпоративних зв’язків.

6. Які ризики купівлі землі без юридичного аудиту?

Без перевірки бізнес ризикує придбати ділянку з арештом, судовими спорами, проблемами у кадастрі або прихованими обтяженнями. Це може призвести до втрати активу або визнання угоди недійсною.

7. Чи перевіряє нотаріус походження коштів?

Так. У 2026 році нотаріуси є суб’єктами фінансового моніторингу та зобов’язані перевіряти джерело походження коштів, структуру власності компанії та відповідність угоди вимогам законодавства.

8. Які документи потрібні ТОВ для купівлі землі?

Зазвичай потрібні:

статут компанії;

витяг з ЄДР;

структура власності;

рішення учасників;

фінансова звітність;

документи про походження коштів;

банківські підтвердження;

проєкт договору купівлі-продажу.

Плануєте розширення земельного банку? Мінімізуйте юридичні ризики та пройдіть фінмоніторинг без затримок. Замовте супровід купівлі землі в Актум – ми подбаємо про те, щоб ваша угода була бездоганною з правової точки зору. Оберіть надійний захист для вашого майбутнього врожаю.