Що робити, якщо страхова компанія не виплачує відшкодування по ДТП?

#ДТП

#дорожньо-транспортна пригода

#страховка ДТП

час читання 10 хв.

Автор статті: Ігор Янковський

Юридична відповідність:

Кушнаренко Дмитро Віталійович, адвокат Адвокатського об’єднання АКТУМ, свідоцтво: #Серія КВ №005639 від 29.10.2015

Дата останнього оновлення:

24.09.2025

В Україні понад 9 мільйонів транспортних засобів, і ця цифра щороку зростає. На жаль, разом з нею збільшується і кількість ДТП, а отже, і спорів зі страховими компаніями. Часто-густо власники авто стикаються з проблемою, коли страхова затягує з виплатами, відмовляє в них або ж пропонує суму, якої недостатньо для ремонту. Якщо ви потрапили в таку ситуацію, важливо знати свої права і розуміти, як діяти. Ми підготували детальний гайд, який допоможе розібратися в усіх нюансах. Відповіді на ці та інші питання щодо страхових виплат у разі ДТП розбираємо нижче.

У переважній більшості випадків результат аварії – потрощене залізо, скло, пластик (деталі, агрегати, механізми автівки), тобто пошкодження чи знищення майна. Але ж воно застраховане! Думаєте ви, і посміхаєтесь на всі 38 зубів. Проте, не кричи гоп, поки не перескочив, як каже інше прислів’я. Випадків, коли не виплачують виплати за страховими після ДТП – безліч. Чому часто-густо людині важко отримати – вчасно і в повному обсязі – страхові виплати для компенсації шкоди від аварії? Як себе поводити, якщо не виплачують страховку після ДТП? Чи можна дати раду «страховому хамству», накрутити хвоста недобросовісній страховій? Відповіді на ці та інші питання щодо страхових виплат у разі ДТП в 2025 році – розбираємо нижче.

«Страхуй у Олега» – рекламний слоган вітчизняної індустрії страхування з 90-х. Чи стала вона більш цивілізованою? Так. Чи відповідає світовим стандартам? Потихеньку наближається, обережно кажуть страхові адвокати.

Порядок виплати страховки при ДТП в Україні

То насправді дуже широке питання. Відповідь на яке залежить від таких факторів, як от:

Обставини ДТП (кількість учасників, винність тощо)

Нюанси шкоди (матеріальна чи здоров’ю)

Який у вас поліс (ОСЦПВ або КАСКО)

Тому тут не обійтись спочатку без короткого вступу – пояснення суті автострахування. Тим більш, що з 2025 року набрали чинності новели в законодавстві.

Адвокат Дмитро Кушнаренко, який спеціалізується на страхових виплатах, зазначає: Культура страхування в Україні перебуває на етапі зародження — 7 із 10 звернень на юридичній консультації стосуються елементарних речей. Наприклад, людина-винуватець ДТП розраховує, що поліс ОСЦПВ гарантує йому відшкодування ремонту власного автомобіля.

Що таке КАСКО?

КАСКО – добровільний вид страхування автомобілів, який покриває його пошкодження, викрадення чи повне знищення. Незалежно від того, з чиєї вини завдано шкоду.

Простими словами: КАСКО — це коли страхують саму машину, а не відповідальність водія перед іншими, як у випадку з ОСЦПВ.

Що покриває поліс:

ДТП з вини водія

Пожежу, вибух, стихійні лиха

Викрадення

Пошкодження через падіння дерев, уламків балконів тощо

Вандалізм

Коли не виплачують страховку КАСКО:

Пошкодження без довідки поліції/свідків (у деяких випадках)

Технічні несправності авто

Зношеність деталей

Якщо водій був п’яний (в такому разі відмова у виплаті буде 100% законною)

Вартість КАСКО: від 0,99 до 6% ринкової ціни авто на рік (залежить від низки факторів).

Що таке ОСЦПВ (ОСАГО)?

Абревіатура: обов’язкове страхування цивільно-правової відповідальності власників транспортних засобів.

Простими словами: ОСЦПВ страхує не ваші збитки, які ви спричинили, як винуватець у ДТП, а вашу відповідальність за нанесені збитки іншим учасникам дорожнього руху та транспортним засобам.

Покриває:

Майнову шкоду іншому авто (коли ти в’їхав у чиюсь машину).

Медичні витрати чи компенсацію шкоди здоров’ю/життю постраждалих.

Коли не виплачують страховку ОСАГО:

Ремонт твоєї машини.

Угон, вандалізм, падіння дерева (купуй КАСКО).

Важливо:

Оформлюється обов’язково – без нього не можна законно виїжджати на дорогу.

Діє на території України (при виїзді за кордон – купуй «Зелену картку»).

Без ОСЦПВ — штраф і відповідальність за кожну аварію зі своєї кишені.

Зауважте:

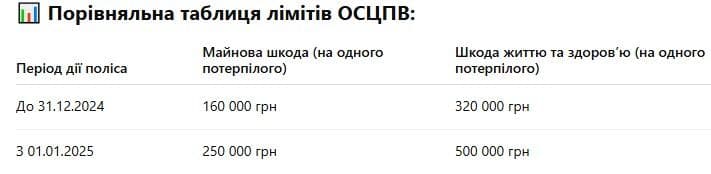

З 1 січня 2025 року оновлено ліміти страхових виплат за полісом, тобто максимум, який бере на себе страхова. Усе, що перевищує цю суму, винуватець аварії відшкодовує постраждалим за власний кошт. І може бути змушений до цього через суд. Проте, коли страхова не платить в рамках ліміту — до неї ніяких претензій бути не може.

Вартість ОСЦПВ: коливається в межах від 2 500 до 10 000 грн. (страхові компанії розраховують цінник за власним регламентом).

| Категорія шкоди |

|---|

| Життя та здоров'я |

| Майно |

| Ліміт на одного потерпілого, грн |

| 500 000 |

| 250 000 |

| Ліміт на страхову подію, грн |

| 5 000 000 |

| 1 250 000 |

| Категорія шкоди | Ліміт на одного потерпілого, грн | Ліміт на страхову подію, грн |

|---|---|---|

| Життя та здоров'я | 500 000 | 5 000 000 |

| Майно | 250 000 | 1 250 000 |

Порівняння: КАСКО vs ОСЦПВ – ключові моменти

| № | Критерій | КАСКО | ОСЦПВ |

|---|---|---|---|

1 | Тип страхування | Добровільне | Обов'язкове |

2 | Що страхує | Твою машину | Твою відповідальність перед іншими |

3 | Кому виплачують компенсацію | Тобі (власнику авто) | Постраждалим у ДТП (якщо ти винен) |

4 | Чи покриває твій ремонт | Так, якщо умови це передбачають | Ні |

5 | Чи покриває викрадення/пожежу | Так | Ні |

6 | Хто вимагає оформлення | Банк (якщо авто в кредиті) або сам власник | Держава (обов'язково для всіх авто) |

7 | Чи можна їздити без нього | Так, на свій ризик | Ні, штраф - 425 грн (ст. 126 КУпАП) |

| № | 1 |

|---|---|

| КРИТЕРІЙ | |

| Тип страхування | |

| КАСКО | |

| Добровільне | |

| ОСЦПВ | |

| Обов'язкове | |

| № | 2 |

| КРИТЕРІЙ | |

| Що страхує | |

| КАСКО | |

| Твою машину | |

| ОСЦПВ | |

| Твою відповідальність перед іншими | |

| № | 3 |

| КРИТЕРІЙ | |

| Кому виплачують компенсацію | |

| КАСКО | |

| Тобі (власнику авто) | |

| ОСЦПВ | |

| Постраждалим у ДТП (якщо ти винен) | |

| № | 4 |

| КРИТЕРІЙ | |

| Чи покриває твій ремонт | |

| КАСКО | |

| Так, якщо умови це передбачають | |

| ОСЦПВ | |

| Ні | |

| № | 5 |

| КРИТЕРІЙ | |

| Чи покриває викрадення/пожежу | |

| КАСКО | |

| Так | |

| ОСЦПВ | |

| Ні | |

| № | 6 |

| КРИТЕРІЙ | |

| Хто вимагає оформлення | |

| КАСКО | |

| Банк (якщо авто в кредиті) або сам власник | |

| ОСЦПВ | |

| Держава (обов'язково для всіх авто) | |

| № | 7 |

| КРИТЕРІЙ | |

| Чи можна їздити без нього | |

| КАСКО | |

| Так, на свій ризик | |

| ОСЦПВ | |

| Ні, штраф - 425 грн (ст. 126 КУпАП) | |

Схемотехника виплати страховки при ДТП в Україні

Розберемо типову ситуацію: трапилось ДТП – пошкоджено чи знищено ваше авто з вини іншого водія.

Оформлення ДТП

Два варіанти:

Викликай дорожню поліцію – отримуй протокол огляду місця події та транспорту, а головне – протокол про адмінправопорушення на вашого візаві.

Разом з іншим учасником складай Європротокол.

Порада від Дмитра Кушнаренка, страхового адвоката: Краще йти «поліцейським» шляхом, оскільки адмінпротокол у суді перетвориться на постанову про притягнення іншого водія до відповідальності. Тобто буде встановлена його вина в ДТП і це вже не потрібно доводити в подальшому знову.

Як треба заявити про страховий випадок і поводитись далі

Поінформуйте страхову про ДТП в будь-який спосіб (телефон, онлайн), але таким чином, щоб залишився доказ такого факту. Закон дає на це 3 робочі дні (з моменту аварії). Пошкоджений автомобіль не ремонтуйте: страхова має 10 робочих днів на те, щоб оглянути його на предмет обрахування шкоди. Строк починається від дня повідомлення про ДТП. Якщо не приїдуть – робить експертизу самостійно у сертифікованого оцінщика (витрати – компенсує СК).

Порушення цих правил – найчастіша підстава для страхової, щоб не сплачувати виплати за страховими ДТП.

В який спосіб вимагати страховку

Треба заповнити письмову форму-шаблон або звернутись з вимогою через електронний сервіс страхової. Крім заяви – треба додати докази факту страхового випадку, встановлення вини, виду та розміру шкоди.

За полісами ОСЦПВ, укладеними з 1 січня 2025, є вибір:

Можна запитати відшкодування у СК, де застрахований винуватець аварії (класика).

Або звернутись до своєї (пряме врегулювання, новація).

Звертатись одночасно в обидві – заборонено й може бути кваліфіковано як шахрайство. Більш детально про цей злочин можна ознайомитись у публікації Стаття 190 ККУ про шахрайство: від теорії до практики.

Заяву потрібно подати у строки: відшкодування авто – 1 рік з моменту ДТП, компенсація лікування – 3 роки.

Термін виплати страхового відшкодування

Рішення про страхову виплату повинно бути прийнято не пізніше:

За полісами 2025 року й далі – протягом 60 днів після подання заяви (за виняткових обставин – 90 днів).

Коли маємо справу із полісами попереднього часу (до 2025 року) – 15 днів з часу узгодження з постраждалим розміру компенсації (проте 90 днів після подання заяви – дедлайн у будь-якому разі).

Пропуск строку розгляду – пряме порушення закону і підстава для притягнення СК до юридичної відповідальності (адміністративної та цивільно-правової).

У яких випадках не виплачується страховка при ДТП?

Що робити, якщо страховка не покриває збитки ДТП? Найчастіше відмова у виплаті відбувається через неправильно оформлені документи, порушення термінів повідомлення або якщо страховка не покриває збитки ДТП за типом поліса (наприклад, коли у винуватця тільки ОСЦПВ, а ви хочете відремонтувати своє авто). Також страхова може відмовити, якщо виявлять, що поліс підроблений, або якщо зафіксовано навмисне пошкодження авто.

Іноді винуватець ДТП не встановлений — наприклад, у разі, коли ваш автомобіль пошкодили на парковці або у дворі. У такому випадку отримати відшкодування за полісом ОСЦПВ неможливо, оскільки немає сторони, відповідальність якої була б застрахована. Ви можете розраховувати на компенсацію лише за наявності поліса КАСКО.

Ще одна особлива ситуація — це коли страхова не платить при обопільній ДТП. У цьому випадку обидві сторони є і потерпілими, і винуватцями, тож виплати здійснюються пропорційно. Наприклад, якщо ваша вина становить 30%, страхова виплатить 70% від збитків.

Виплата страховки при обопільній ДТП

Ще одна особлива ситуація — це коли страхова не платить при обопільній ДТП. У цьому випадку обидві сторони є і потерпілими, і винуватцями, тож виплати здійснюються пропорційно. Якщо вину обох сторін встановлено 50% на 50%, то кожна страхова компанія відшкодовує половину збитків свого клієнта.

Наприклад, якщо збитки вашого авто становлять 30 000 грн, а авто іншого учасника – 40 000 грн, то ваша страхова виплатить 20 000 грн іншому водієві, а страхова іншого водія – 15 000 грн вам.

Що робити, якщо страхова компанія не виплачує відшкодування по ДТП

Не панікуйте, все фіксуйте та консультуйтесь з юристами. І безпосередньо:

Перевірте пакет документів, що надали до страхової – чи він такий, як передбачено в полісі.

Надішліть офіційний запит-претензію – щоб зафіксувати позицію СК.

Подайте скаргу на СК до Національного банку України – регулятора ринку.

Йдіть до адвоката – хай відкриває судову справу.

До речі, за підтримки юриста з страхових спорів бажано робити всі перелічені кроки – це прискорює справу та попереджає помилки, які може допустити звичайна людина, що не є фахівцем із страховок.

Адвокат Кушнаренко наголошує: У нашій практиці були випадки, коли страхова змінила рішення лише після адвокатського запиту, тобто аргументованої претензії.

Страхова компанія відмовила у виплатах: основні причини

Чому страхові компанії часто затягують і відмовляють у належний виплатах:

Неправильно оформлені або не в повному обсязі надані документи.

Порушення регламенту поведінки на випадок страхового випадку (строки, насамперед).

Відсутність поліса в електронній базі страхування (вам продали фальшак, СК ліквідовано тощо).

Штучне заниження розміру збитків оцінщиком.

Приклад з практики правників Актум

Клієнт звернувся після того, як страхова відмовила через «прострочення повідомлення». Проте адвокат довів у суді, що повідомлення було надіслано вчасно. Виплату стягнуто в повному обсязі – включно із гонораром юриста.

Як змусити страхову компанію виплатити компенсацію?

Є два інструменти: досудовий і судовий.

Перший – кваліфіковані переговори. Це може бути оскарження страхової, відкриття на неї розслідувань через регулятора ринку (НБУ) тощо. Можна залучати парламентський контроль – профільний підкомітет ВРУ, депутата від округу або активних парламентаріїв (завзятих «захисників народу»). Або ініціювати компанію «громадського лобізму» – оприлюднити ганебні для бренду СК факти у мережі та ЗМІ.

Мета: страховик оцінить всі ризики і з огляду на правду клієнта – піде з ним на врегулювання спору.

Другий – позовне провадження. Якщо страхова не платить, або якщо винуватець ДТП має підроблений поліс, єдиний шлях — це суд. В Україні вже існує багата судова практика по ДТП без страховки. У такому разі вся відповідальність лягає на винуватця, і ви маєте право подати на нього позов до суду. Також суд буде єдиним рішенням, якщо страховка не покриває збитки ДТП у повному обсязі, і ви хочете стягнути різницю з винуватця.

Загалом, участь адвоката із судових спорів не буде зайвою, оскільки вашим противником стануть досвідчені юристи страхової, які мають великий досвід на відмовах у задоволенні претензій клієнтів.

Переваги звернення до страхового юриста

Вочевидь, це кваліфікована правова допомога. Без якої розраховувати на результат – наївно. А конкретно, зокрема:

Зразу визначитеся із перспективами справи – без втягування у безнадійну тяганину.

Правильно сформуєте доказову базу – не залишите лазівок для опонентів.

На переговорах і в суді вас представлятиме фахівець – дасть раду, бо є експертом в галузі страхового права й судового процесу.

Зауважте: звернутись можна як по консультацію, так і делегувати ведення справи «під ключ», заощаджуючи власний час на більш важливі справи.

Яка ймовірність отримати виплату через суд?

У разі порушення умов полісу чи законодавства з боку СК – судді будуть на вашому боці. За умови, що ви добре виконаєте «домашню роботу»:

Зберіть докази – про ДТП і розмір шкоди.

Отримайте офіційну відповідь страховика щодо відшкодування.

Складіть судовий позов, як того вимагає закон (ст. 175 ЦПК).

Подайте справу до суду згідно процедури.

До речі, останнє зараз можна зробити у «два кліки» – через Електронний суд.

Окремо варто зазначити, що якщо ти винуватець ДТП і хочеш отримати виплату за полісом ОСЦПВ, це неможливо, адже цей поліс покриває шкоду, завдану іншим учасникам. Якщо ж ви оформили КАСКО, то в цьому випадку ОСЦПВ відшкодування не передбачається, а ремонт вашого авто покриє саме поліс КАСКО.

Крім цього, варто пам'ятати про регрес. Регресний позов страхової компанії — це право страховика вимагати повернення коштів, виплачених постраждалій стороні внаслідок ДТП, безпосередньо від винуватця цієї ДТП, який є страхувальником страхової компанії. Страхова компанія виплачує відшкодування постраждалій стороні, а потім звертається до винуватця з вимогою відшкодувати ці витрати, оскільки саме винна особа несе відповідальність за завдану шкоду.

Користуйтесь правовою допомогою, бо проти вас в суді виступатимуть спеціалісти із страхового та процесуального права, перемогти яких у аматора дуже мало шансів.

Часті питання та відповіді

Алгоритм дій, якщо не виплатили страхове після ДТП?

Зібрати документи → Написати претензію → Подати скаргу до НБУ → Звернутись із позовом до суду.

Що робити, якщо винуватець ДТП немає автоцивілки й не виплачує гроші?

Якщо у вас поліс укладено з дати починаючи із 01.01.2025 – подавайте заяву до своєї страхової. Коли дата полісу до того часу – пишіть заяву на відшкодування до Моторного (транспортного) страхового бюро України. Якщо ж розмір шкоди вище ліміту для ОСЦПВ – подавайте до суду і стягуйте не покриту страховкою частину компенсації. Потім йдіть із судовим рішенням до виконавчої служби – вони примусово заберуть гроші у боржника.

Чи потрібно чекати 60 днів, перш ніж скаржитися?

Згідно з законодавством, страхова компанія має 60 днів, щоб прийняти рішення про виплату за новими полісами (укладеними з 1 січня 2025 року). У деяких випадках цей термін може бути продовжений до 90 днів.

Тому, якщо ви вже подали всі необхідні документи, і 60-денний термін минув, а рішення все ще немає або вам відмовили, ви маєте повне право скаржитися.

Що робити якщо страхова компанія не виплачує гроші?

Залучати юристів – щоб проконсультуватись, насамперед. Писати скаргу регулятору та в інші установи (у державі купа інстанцій, у компетенцію яких входить захист прав громадян, споживачів послуг й т. ін.). Виводити конфлікт у публічну сферу – страхові компанії дбають за репутацію. Судитись, врешті-решт.

Куди подати скаргу на страхову?

До Національного банку України (через сайт або письмова заява поштою).

Що робити, якщо виплату занизили, а не відмовили повністю?

Розібратись, чи є для того підстави – провести незалежну оцінку. За результатами – приймати рішення про доцільність судитися. Супутнє питання: занижена виплата ОСЦПВ, що робити – брати гроші чи відмовитись? Беріть. Бо це не є визнанням правоти страхової компанії і не впливає жодним чином на можливість подальшої боротьби за справедливе відшкодування.

Чи має страхова право не платити, і що вважається порушенням?

Так. Що не є страховим випадком, за яких умов проводиться відшкодування – дивитесь в умовах полісу. Проте у разі немотивованої відмови чи то ігнорування – пишіть скаргу регулятору та йдіть до суду.

Чи можна оскаржити відмову у виплаті?

Так. Через судовий позов. Із залученням пакету документів, які аргументують ваші вимоги.

Чи можна стягнути штраф або пеню зі страхової компанії за прострочення виплати?

Так, можна. Законодавство України передбачає, що у разі прострочення виплати страхового відшкодування страхова компанія несе фінансову відповідальність. Звернення до суду з вимогою стягнення пені та інших додаткових сум — це ще один спосіб натиснути на страхову компанію, оскільки для неї це додаткові фінансові втрати.

Чи є сенс судитись за невелику суму страхового відшкодування?

Так. Особливо якщо справу веде адвокат: все робить він, а витрати на гонорар – вам повернуть у разі виграшу (бувалий юрист зразу оцінить чи є така можливість).

Чи може МТСБУ виплатити відшкодування замість страхової?

Так, МТСБУ (Моторне транспортне страхове бюро України) може виплатити відшкодування замість страхової компанії за певних умов: ліквідація або банкрутство страхової компанії, припинення членства страховика в МТСБУ, ДТП з вини водія без поліса Автоцивілки, ДТП, спричинене невстановленим транспортним засобом, ДТП з вини іноземця з міжнародним сертифікатом «Зелена картка».

Що робити, щоб уникнути подібних проблем у майбутньому?

Перш за все, обирайте надійну страхову компанію та уважно вивчайте договір страхування. Якщо все ж випадок ДТП стався, все фіксуйте – це допоможе уникнути проблем в оскарженні. Дотримуйтесь процедур та правил страхової, наприклад, не ремонтуйте автомобіль до рішення. Звичайно, у випадку проблем, не соромтесь звертатись за юридичною допомогою.

Судова практика щодо страхових виплат при ДТП

Щоб ефективно оскаржувати дії страхової компанії, важливо розуміти, на що орієнтуються суди. Верховний Суд України вже давно сформував ключові правові позиції, які допомагають та оприлюднив їх у Висновках про відшкодування страховими компаніями шкоди, завданої джерелом підвищеної небезпеки.

Серед ключових моментів відзначимо таке:

Право потерпілого звертатися безпосередньо до суду, так зване «пряме звернення до суду». Без попередньої стадії переговорів із СК.

Страхова може відмовити лише з причин, чітко зазначених у ст. 37 ЗУ «Про обов'язкове страхування цивільно-правової відповідальності». Жодне ін. трактування чи вигадані підстави незаконні.

Відповідальність винуватця ДТП. Винуватець відповідає лише за ту частину шкоди, яка перевищує ліміт відповідальності страховика. Якщо ОСЦПВ відшкодування було недостатнім, решту доплачує винуватець.

Відшкодування шкоди при ДТП за участю електросамоката. Оскільки не є механічним транспортним засобом, то шкода, завдана внаслідок ДТП за його участю, не підлягає компенсації на підставі полісу ОСЦПВ.

Врахування зношеності автомобіля. Страхова не має права зменшувати відшкодування, якщо поліс КАСКО не передбачає врахування зносу.

Страхова не має права відмовляти через формальну затримку у повідомленні. Сам факт порушення строків повідомлення – не є підставою для відмови, якщо це не призвело до збільшення шкоди.

Відмова у виплаті через «неналежне оформлення» ДТП – не завжди правомірна. Якщо є достатні докази факту ДТП та причетності водіїв, відсутність протоколу поліції – не є безумовною підставою для відмови у виплаті.

Власник авто має право на повне відшкодування незалежно від того, хто був за кермом. Страхова зобов’язана виплатити відшкодування автовласнику навіть якщо за кермом під час ДТП був інший водій.

Витрати на евакуатор, зберігання авто, експертизу – елементи шкоди. І тому теж підлягають компенсації. За двох умов: підтверджені документами та є необхідними.

Рекомендації від адвоката

Пам’ятайте: судитися зі страховою компанією — це не так страшно, як здається. Завдяки правильним діям ви можете досягти справедливості, адже суди в більшості випадків стають на бік постраждалої людини.

Не бійтеся судитися зі страховою. Не такий страшний чорт, як його малюють – на страховиків теж можна знайти управу. А суди часто стають на бік об’єктивно постраждалої людини.

Важливо все правильно фіксувати з самого початку. Щоб на суді мати документи, чеки, висновки експерта. Тобто дати суддям підґрунтя винести рішення на вашу користь.

Навіть «залізобетонні» (на перший погляд) підстави для відмови у страхових виплатах – спростовуються в суді. Якщо за справу береться бувалий адвокат із страхових спорів.

Відновлення автомобіля, а тим більше придбання нового — це значні витрати. Тому професійний підхід є необхідністю, коли страхова не платить. Звернення до адвоката — це розумна обережність, яка дозволить не втратити гроші через необізнаність у нюансах процедури або зміни в законодавстві.

Не виплачують страховку за ДТП?

Страховий адвокат допоможе розібратись у конфлікті, коли не виплачують ОСЦПВ або КАСКО і підкаже, що робити. Знайде порозуміння зі страховою, щоб ви отримали належне відшкодування. А як ні – стягне гроші через суд.