Податки ФОП з 1 січня 2026 року: нові ліміти, військовий збір 1% та ризики втрати статусу єдинника

#господарське право

#підприємництво

#відповідальність за несплату податків

#ФОП

#ТОВ

#торгівля

#податки

#бізнес

#легалізація доходів

#ліквідація ТОВ

час читання 10 хв.

Автор статті: Дар'я Недоступ

Юридична відповідність:

Мунтяну Ігор Іванович, адвокат Адвокатського об’єднання АКТУМ, свідоцтво: #№005150 від 22.12.2023

Дата останнього оновлення:

10.05.2026

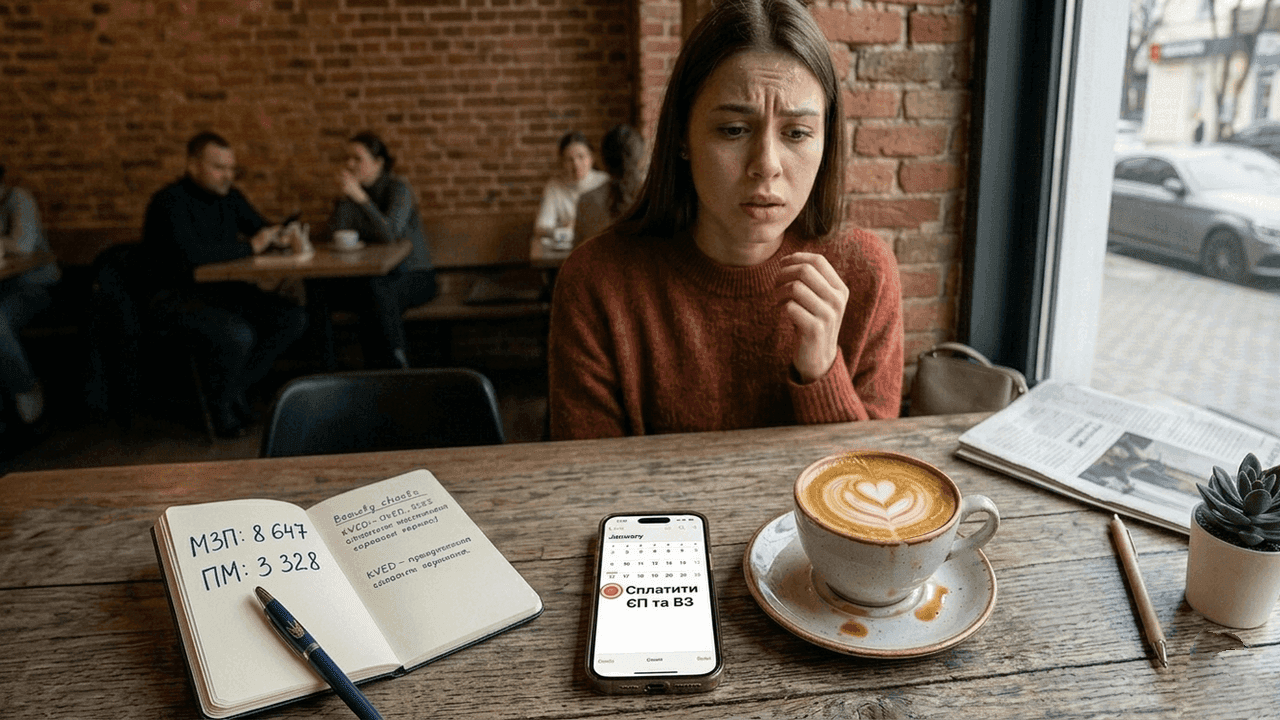

З 1 січня податкові умови для підприємців змінюються одразу за кількома напрямами: оновлюються базові соціальні показники, коригуються ставки для 1–2 груп і зберігається військовий збір для підприємців. Для бізнесу це означає не лише зростання витрат, а й посилення контролю: саме з цим пов’язане питання оподаткування у поточному році.

Згідно із Законом України «Про Державний бюджет України на 2026 рік» встановлені:

3 328 грн – прожитковий мінімум для працездатних осіб;

8 647 грн – мінімальна заробітна плата.

Паралельно зростає і увага з боку контролюючих органів. Ризики перевірок підвищуються, якщо діяльність не відповідає обраній групі або перевищено нові ліміти для суб’єктів господарювання.

Далі розглянемо структуру платежів, а також на що варто звернути увагу підприємцям першої та другої категорій.

Платник єдиного податку 1 та 2 групи: ставки, військовий збір і ризики підвищеної ставки 15%

Фізична особа-підприємець 1 типа: відрахування до бюджету

Максимальний розмір єдиного податку становить 332,80 грн на місяць (до 10% прожиткового мінімуму, який у 2026 році складає 3 328 грн).

Додатково сплачується військовий збір — 864,70 грн щомісяця (10% мінімальної зарплати). Його потрібно перераховувати до 20 числа кожного місяця.

Отже, загальне навантаження складається з двох обов’язкових платежів: єдиного податку та цього збору.

Малий бізнес 2 типу: бюджетні платежі 2026

Для другої класифікації максимальний розмір єдиного податку становить 1 729,40 грн на місяць (до 20% мінімальної зарплати, встановленої на рівні 8 647 грн). Коли застосовується ставка 15%? Відповідно до ст. 293 ПКУ, підвищена ставка 15% застосовується у разі:

перевищення встановленого ліміту доходу;

отримання коштів від незареєстрованих видів діяльності;

використання недозволених способів розрахунків;

здійснення діяльності, забороненої для спрощеної системи;

невідповідності фактичної роботи умовам обраної класифікації.

Саме тут виникають основні ризики для тих, хто працює як ФОП на єдиному податку. Порушення автоматично переводить частину доходу під 15%, а в окремих випадках створює ризик втрати спрощеної системи.

Податкові платежі для ФОП 3 групи: нові ліміти, військовий збір 1% і ризик донарахування 18%

Для підприємців цієї категорії 2026 рік – це підвищена увага з боку податкових органів через оновлені фінансові показники. Які внески сплачує бізнес на спрощеній системі? Для платників третього типу передбачено такі платежі:

5% від доходу (або 3% + ПДВ);

ЄСВ;

з 2025 року — додатковий армійський збір 1% від доходу.

Особливу увагу слід приділити поняттю нових лімітів. Перевищення граничного обсягу доходу для вашої моделі оподаткування автоматично активує:

ставку 15% на суму перевищення;

ризик втрати статусу платника єдиного податку;

можливий перехід ФОП на загальну систему.

У такому разі підприємця можуть донарахувати 18% ПДФО та 1,5% військового збору як для фізичної особи на загальній системі. Питання фіскального навантаження стає критичним для бізнесу, особливо в ІТ-секторі. Також у випадку виникнення проблем варто звернути увагу на послугу юридичного супроводу бізнесу у суді.

Суб’єкт господарювання 4 групи та загальна система: чим відрізняються бюджетні відрахування і де більше ризиків

Для аграрного сектору залишається нормативна грошова оцінка земель. Водночас такі підприємці також сплачують військове відрахування у фіксованому розмірі 10% мінімальної зарплати. У цьому році ця сума становить 864,70 грн щомісяця. Хоча механізм розрахунку відрізняється від 1–3 груп, контроль за відповідністю критеріям групи посилюється. Порушення структури доходів або частки сільгоспвиробництва може стати підставою для втрати статусу.

Фізична-особа підприємець на загальній системі: фіскальне навантаження

Податкове навантаження на загальній системі значно вище:

18% ПДФО;

1,5% військового збору;

ЄСВ.

Тобто тут бюджетні відрахування значно вищі порівняно зі спрощеною моделлю. Саме тому для більшості малого та середнього бізнесу критично важливо контролювати відповідність КВЕДів, лімітів і структури доходів.

У 2026 році питання розміру військового збору і як він впливає на загальне навантаження стає ключовим елементом фінансового планування. Неврахування навіть 1% або фіксованого збору може стати підставою для автоматичного нарахування штрафів і запуску податкової перевірки.

Підвищена ставка 15%: коли внески підприємців зростають автоматично

Одним із найбільш недооцінених ризиків у поточному році є застосування підвищеної ставки 15%. Багато підприємців зосереджуються на щомісячних платежах, але не враховують ситуацій, коли податкове навантаження може зрости автоматично.

Таблиця 1. Тригери автоматичного нарахування 15% податку для фізосіб-підприємців

| Ситуація |

|---|

| Перевищення граничного обсягу доходу |

| Отримання доходу від діяльності, не зазначеної у реєстрі платників єдиного податку |

| Застосування способів розрахунків, не дозволених для спрощеної системи |

| Здійснення заборонених видів діяльності |

| Невідповідність діяльності умовам своєї групи |

| Що відбувається |

| Підприємець перевищує ліміт доходу, встановлений для своєї групи |

| Фактична діяльність не відповідає зареєстрованим КВЕДам |

| Використання розрахунків, що не відповідають правилам спрощеної системи |

| Самозайнята особа займається діяльністю, яка не дозволена для спрощеної системи |

| Суб’єкт господарювання 1 або 2 типу фактично працює за умовами, дозволеними лише для інших класифікацій |

| Податкові наслідки |

| До суми перевищення застосовується ставка 15%, також може знадобитися перехід на іншу групу або систему оподаткування |

| До такого доходу застосовується 15% єдиного податку |

| Податкова може застосувати підвищену ставку 15% до відповідного доходу |

| Дохід оподатковується за ставкою 15% та можливий примусовий перехід на іншу систему |

| Доходи можуть оподатковуватися за ставкою 15% і виникає ризик втрати статусу платника єдиного податку |

| Ситуація | Що відбувається | Податкові наслідки |

|---|---|---|

| Перевищення граничного обсягу доходу | Підприємець перевищує ліміт доходу, встановлений для своєї групи | До суми перевищення застосовується ставка 15%, також може знадобитися перехід на іншу групу або систему оподаткування |

| Отримання доходу від діяльності, не зазначеної у реєстрі платників єдиного податку | Фактична діяльність не відповідає зареєстрованим КВЕДам | До такого доходу застосовується 15% єдиного податку |

| Застосування способів розрахунків, не дозволених для спрощеної системи | Використання розрахунків, що не відповідають правилам спрощеної системи | Податкова може застосувати підвищену ставку 15% до відповідного доходу |

| Здійснення заборонених видів діяльності | Самозайнята особа займається діяльністю, яка не дозволена для спрощеної системи | Дохід оподатковується за ставкою 15% та можливий примусовий перехід на іншу систему |

| Невідповідність діяльності умовам своєї групи | Суб’єкт господарювання 1 або 2 типу фактично працює за умовами, дозволеними лише для інших класифікацій | Доходи можуть оподатковуватися за ставкою 15% і виникає ризик втрати статусу платника єдиного податку |

Наслідки для різних категорій підприємців

Знання базових правил э лише частиною захисту. Значно важливіше те, як контролюючі органи оцінюють порушення з урахуванням обраної системи оподаткування. Якщо для представників першого рівня це часто обмежується донарахуванням, то для платників третього типу можливий перехід на загальну систему з істотно вищим навантаженням. У цьому році підхід до контролю став жорсткішим: перевіряється не лише правильність розрахунків, а й відповідність статусу підприємця. Для 1–2 груп основний ризиком є втрата права на спрощену систему через діяльність поза межами зареєстрованих КВЕДів.

Для цієї моделі бізнесу ключову роль відіграє автоматизований контроль операцій. Аналіз банківських транзакцій дозволяє швидко виявляти невідповідності, зокрема використання недозволених форм розрахунків. У таких випадках можливий перегляд умов оподаткування «заднім числом», коли попередні операції перераховуються за загальними правилами, що суттєво впливає на фінансовий результат.

Щоб краще розуміти різницю між незначними помилками та критичними порушеннями, нижче узагальнено основні наслідки для кожного виду спрощеної системи.

Таблиця 2. Матриця податкових санкцій: що чекає бізнес 1-3 груп у разі порушення лімітів

| Група ФОП |

|---|

| 1 |

| 2 |

| 3 |

| Що стається при порушенні |

| Перевищення ліміту або порушення умов діяльності |

| Перевищення доходу або невідповідність умовам групи |

| Перевищення ліміту або заборонені операції |

| Податкові наслідки |

| 15% на суму перевищення, можливий перехід на іншу систему оподаткування |

| 15% на суму перевищення та ризик втрати статусу платника єдиного податку |

| 15% до доходу або обов’язковий перехід на загальну систему, де ставка ПДФО становить 18% |

| Група ФОП | Що стається при порушенні | Податкові наслідки |

|---|---|---|

| 1 | Перевищення ліміту або порушення умов діяльності | 15% на суму перевищення, можливий перехід на іншу систему оподаткування |

| 2 | Перевищення доходу або невідповідність умовам групи | 15% на суму перевищення та ризик втрати статусу платника єдиного податку |

| 3 | Перевищення ліміту або заборонені операції | 15% до доходу або обов’язковий перехід на загальну систему, де ставка ПДФО становить 18% |

Таким чином, навіть якщо підприємець знає, скільки внесків платить ФОП у стандартному режимі, порушення правил спрощеної системи може значно збільшити податкове навантаження. У деяких випадках воно зростає у кілька разів через втрату статусу платника єдиного податку.

Військовий збір для підприємців у 2026 році: що потрібно врахувати

Відповідь на питання, який зараз військовий збір, залежить від обраної групи оподаткування.

Фіксовані військові відрахування для 1, 2 та 4 типів

Для підприємців першої, другої та четвертої груп ставка становить 10% мінімальної заробітної плати – 864,70 грн на місяць. Це окремий обов’язковий платіж, який сплачується щомісяця до 20 числа. Таким чином, обов’язкові платежі включають які сплачує самозайнята особа включають не лише єдиний податок, а й обов’язковий військовий компонент, що фактично означає підвищення податків з урахуванням військового збору у структурі витрат.

1% для 3 групи: ризики помилок

Для третьої класифікації військовий збір становить 1% від доходу. Помилка у визначенні бази або прострочення сплати створює податковий борг. Податкові органи та банки синхронізують дані щодо оборотів. Якщо обороти значні, а сума сплаченого платежу не відповідає задекларованим доходам, це може стати підставою для:

автоматичного формування вимоги;

штрафних санкцій;

позапланової перевірки.

Саме тому важливо чітко розуміти ставку внеску у своїй групі та своєчасно контролювати відповідність розрахунків.

Автоматичні перевірки: як банки і ДПС бачать ваші обороти

У 2026 році контроль за тим, які платежі фактично здійснюються, значно посилюється завдяки автоматичному обміну даними між банками та податковими органами. Це означає, що розрив між реальними оборотами та задекларованими доходами швидко стає видимим.

Що перевіряється автоматично?

Система ризик-аналізу звертає увагу на:

перевищення нових лімітів для малого бізнесу;

регулярні надходження на рахунок без відповідного КВЕДу;

невідповідність між оборотом і сумою, з якої сплачено військовий платіж;

різке зростання доходу без зміни групи.

Особливо це актуально для ІТ та сервісного бізнесу, де обороти можуть швидко зростати протягом року.

Блокування рахунків: коли це реально?

Важливо! Адвокат Ігор Мунтяну зазначає: «Система «Ризик-аналіз» у 2026 році працює безжально. Банки миттєво помічають невідповідність між вашим КВЕДом і реальним призначенням платежу. Якщо ви підприємець 3-ї групи і отримуєте оплату за послуги, які не внесені до реєстру, готуйтеся до нарахування 15% замість звичних 5%. Податкова автоматизація не прощає забудькуватості».

Якщо ДПС бачить ознаки порушення, можуть бути:

нараховані штрафи після відповідної перевірки;

сформовані податкові вимоги;

ніційовані перевірки;

тимчасово заблоковані рахунки через податковий борг за рішенням суду

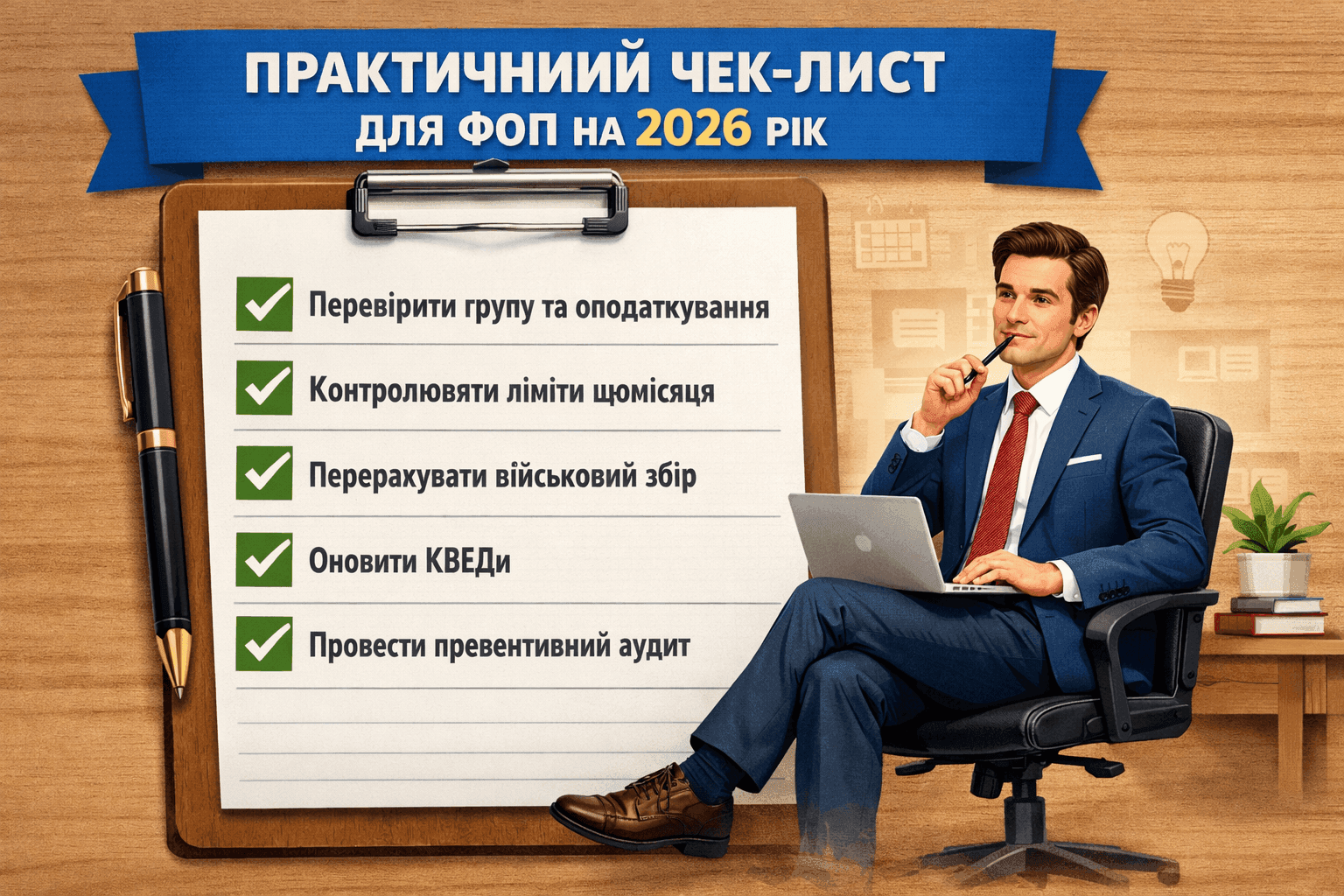

Практичний чек-лист для підприємців

Щоб мінімізувати ризики та коректно виконувати податкові зобов’язання, варто діяти системно.

1. Перевірити свою групу та модель оподаткування

Чітко визначити, ви працюєте як фізична особа-підприємець на єдиній чи як самозайнята особа на загальній системі оподаткування, і чи відповідає оборот обраній групі.

2. Контролювати ліміти щомісяця

Не чекати кінця року. Якщо видно ризик перевищення, завчасно планувати перехід, щоб уникнути нарахування 15%.

3. Перерахувати обов'язковий платіж на армію

Переконатися, що правильно визначено базу для сплати та враховано актуальний розмір.

4. Оновити КВЕДи

Будь-яка нова діяльність повинна бути внесена до реєстру, інакше ставка 15 % може застосовуватися автоматично.

5. Впорядкувати документи

У 2026 році нові податки для малого бізнесу, військовий компонент та оновлені ліміти формують іншу модель податкових ризиків. Навіть якщо формально ставки не видаються критичними, поєднання 1%, фіксованих платежів та автоматичних перевірок створює додаткове навантаження.

Платникам 1–2 категорій важливо врахувати фіксований податок на військовий збір. Для третього типу спрощеної системи правильно розраховувати процентну модель. Для всіх – контролювати відповідність діяльності та лімітів. Переконатися, що на кожне надходження коштів є підписаний акт або договір. У сучасних умовах знати базові правила оподаткування недостатньо. Потрібно управляти ризиками, щоб не допустити втрати статусу єдинника або щоб не прийшов лист з податкової.

Коли цифри стають проблемою: юридичний захист фізичних осіб-підприємців від Актум

За лаштунками кожної вашої транзакції стоїть алгоритм «Ризик-аналізу» ДПС. У поточному році податкова служба перейшла на модель тотального моніторингу. Статистика судових справ свідчить, що понад 40% автоматичних блокувань рахунків самозайнятих осіб стаються через «нетипові операції» або розбіжність між КВЕДом та призначенням платежу. Коли система видає червоний прапорець, ваш файл потрапляє на стіл до інспектора. За лаштунками кожної вашої транзакції стоїть алгоритм «Ризик-аналізу» ДПС. У поточному році податкова служба перейшла на модель тотального моніторингу. Статистика судових справ свідчить, що понад 40% автоматичних блокувань рахунків самозайнятих осіб стаються через «нетипові операції» або розбіжність між КВЕДом та призначенням платежу. Коли система видає червоний прапорець, ваш файл потрапляє на стіл до інспектора.

Для держави ви лише цифра в звіті, але для інспектора це потенційний протокол про порушення лімітів або нецільове використання спрощеної системи. Саме тому виконання чек-листа є обов'язковим мінімумом для кожного підприємця. Проте навіть ідеальний порядок у документах не гарантує відсутності претензій, якщо податкова вже намітила ваш бізнес для перевірки.

Справжні виклики починаються тоді, коли алгоритми податкової видають помилку або блокують рахунок. Якщо ваш бізнес має складну структуру або значні обороти, допомога адвокатів Актум переходить з розряду «бажаного» в «необхідне». У таких ситуаціях компетенцій бухгалтера часто недостатньо, адже справа переходить у площину адміністративного права та судових перспектив.

Адвокатське об’єднання Актум пропонує комплексний захист у трьох критичних напрямах:

- Превентивний податковий аудит. Наші адвокати аналізують вашу структуру доходів і КВЕДи до того, як спрацюють тригери ризик-аналізу ДПС. Ми виявляємо «слабкі місця» у договорах, які можуть бути трактовані як порушення умов спрощеної системи.

- Супровід податкових перевірок. Якщо до вас прийшов лист з податкової, присутність адвоката змінює хід гри. Ми контролюємо законність дій інспекторів, блокуємо спроби вилучення документів без належних підстав та готуємо професійні заперечення на акти перевірок.

- Оскарження донарахувань 15% та 18%. Якщо податкова вже прийняла рішення про застосування підвищеної ставки або примусове переведення на загальну систему, ми вступаємо в процес оскарження. Наша мета – зупинити дію податкового повідомлення-рішення (ППР) та захистити ваші кошти в суді.

Не чекайте, поки автоматична система нарахує вам борги заднім числом. Своєчасна консультація адвоката – це єдиний спосіб перетворити податковий ризик на керований і безпечний процес.

FAQ: часті питання щодо податкових змін для бізнесу

Який розмір військового збору у 2026 році?

Розмір цього платежу залежить від категорії платника. Для представників 1, 2 та 4 рівнів він становить 10% від мінімальної зарплати – це 864,70 грн щомісяця. Для третьої моделі оподаткування застосовується інший підхід – 1% від фактично отриманого доходу.

Як нові ліміти доходу впливають на ризик перевірки?

Оновлені ліміти є одним із ключових сигналів для автоматичного контролю. Якщо бізнес перевищує встановлений обсяг доходу, демонструє різке зростання оборотів або має розбіжності між задекларованими сумами та банківськими надходженнями, це може привернути увагу податкових органів. У таких випадках можливе донарахування за підвищеною ставкою та необхідність переходу на іншу систему оподаткування.

Чи обов'язково використовувати РРО/ПРРО у 2026 році?

Для більшості підприємців, які приймають оплату картками або онлайн, використання РРО або ПРРО є обов’язковим. Це стосується насамперед платників 2 та 3 типів. Відсутність фіскалізації розрахунків може призвести до штрафів уже під час першої перевірки. Вимоги залежать від виду діяльності, обсягу доходу та способу приймання платежів.

Коли потрібно сплачувати 1% збору для 3 групи?

Цей платіж нараховується на дохід і сплачується у строки, встановлені для податкової звітності. Важливо правильно визначати базу нарахування. Помилки або затримки можуть призвести до виникнення боргу та подальших санкцій.

Які основні причини податкових перевірок у 2026 році?

Найчастіше підставами для перевірок стають:

перевищення допустимого обсягу доходу;

невідповідність видів діяльності;

помилки або затримки у сплаті обов’язкових платежів;

відсутність фіскалізації розрахунків;

розбіжності між банківськими операціями та звітністю;

діяльність, що не відповідає вимогам обраної системи.

Особливу увагу привертають випадки, коли реальні обороти суттєво відрізняються від задекларованих.

Чи змінилися правила нарахування ЄСВ у 2026 році?

Загальний підхід залишився без змін: внесок сплачується не менше мінімального рівня, який розраховується від мінімальної зарплати. Оскільки вона становить 8 647 грн, відповідно збільшується і мінімальний розмір ЄСВ.

Як підготуватися до перевірки, якщо бізнес працює дистанційно?

Формат роботи не впливає на ймовірність перевірки, тому важливо заздалегідь навести порядок у документах:

мати оформлені договори та акти, у тому числі в електронній формі;

зберігати підтвердження оплат і банківські виписки;

контролювати відповідність доходів звітності;

перевірити коректність усіх платежів;

переконатися, що діяльність відповідає обраній системі.

Податкові органи аналізують передусім фінансові показники, а не спосіб ведення бізнесу.