Податки OnlyFans – скасування донарахувань ДПС на 900 тисяч гривень. Успішний кейс Актум

#кейс

#адміністративна відповідальність

#відповідальність за несплату податків

#податки

#легалізація доходів

#OnlyFans

час читання 7 хв.

Автор статті: Дмитренко Вікторія

Юридична відповідність:

Жмуцький Микола Володимирович, адвокат Адвокатського об’єднання АКТУМ, свідоцтво: #№001179 від 29.05.2020

Дата останнього оновлення:

22.05.2026

Клієнт: фізична особа, контент-мейкерка

Адвокат: Микола Жмуцький (Актум)

Орган оскарження: П’ятий апеляційний адміністративний суд

Рішення: справа № 420/30618/25

Податкова служба посилила контроль за доходами контент-мейкерів, які працюють через OnlyFans. Отримання даних про надходження з міжнародних платформ стає основою для фіскального тиску, тому ефективний захист інтересів платника податків вимагає професійного підходу до аналізу доказової бази та оскарження необґрунтованих нарахувань.

Скасування близько 900 000 грн податкових нарахувань завдяки наполегливості в апеляції — це реальний результат роботи нашої команди. Резонансна справа про податки за OnlyFans довела, що проміжне рішення суду не є фіналом спору, якщо адвокат бачить шлях до справедливості. Нам вдалося переломити хід справи та захистити інтереси клієнта у найбільш сучасному сегменті — оподаткування доходів з цифрових платформ.

Попри тиск ДПС через інструменти міжнародного обміну, податковому адвокату Миколі Жмуцькому вдалося переконати апеляційний суд скасувати донарахування на майже 900 тис. грн. Цей успіх є важливим сигналом для всіх, хто здійснює монетизацію контенту на міжнародних майданчиках. Автоматичний обмін інформацією вже працює, проте він не надає податківцям права на свавільні нарахування.

Фабула справи: податкова перевірка OnlyFans

Історія клієнтки Актум почалася з того, що компетентні органи Великої Британії передали ДПС дані про те, що український контент-мейкер нібито отримує значні закордонні доходи, які за 2022 рік склали 101 497 доларів США (3 711 603,19 грн.).

Податкова служба Одещини, використовуючи зазначений інформаційний обмін між країнами, провела перевірку фізичної особи та заявила, що вона не здійснювала декларування прибутку у визначеному законодавством порядку. Як наслідок, ДПС здійснила донарахування податкових зобов'язань та необґрунтовані штрафи на загальну суму понад 900 тис. грн. Податківці стверджували, що валютні надходження від згаданої іноземної компанії є оподатковуваним доходом. Вивчивши матеріали перевірки, Микола Жмуцький дійшов однозначного висновку – йти до суду.

«Обов’язок сплачувати податки не звільняє державу від дотримання закону. Численні процедурні порушення ДПС та нарахування податків на основі припущень не можуть бути основою законного рішення суб’єкта владних повноважень. Ми йдемо до суду, щоб довести, що права громадянина є понад усе, адже спочатку державні органи мають виконувати правила, а вже потім вказувати на порушення громадянам», – коментує адвокат.

Дії адвоката в суді: скасування податкового повідомлення-рішення

Шлях до справедливості в податкових спорах рідко буває лінійним. Цей кейс яскраво демонструє, що судове рішення першої інстанції – це лише проміжний етап, на якому не варто зупинятися. Адже на старті справи Одеський окружний адміністративний суд підтримав позицію ДПС, не побачивши грубих порушень у діях податківців та вважаючи міжнародну інформацію достатньою для покарання.

Оскарження ППР в апеляційному суді: від боротьби за процедуру до битви за цифри

«Ми не зупинилися на рішенні першої інстанції, оскільки воно базувалося на формальному підході. Суд не надав жодної правової оцінки тому, що податкова інформація із-за кордону – це лише привід для перевірки, а не автоматичне підтвердження вини платника», — коментує адвокат Микола Жмуцький.

Позиція захисту базувалася на дефіциті доказів:

стандарти доказування – правник наголосив, що лист від іноземного органу не є первинним документом;

банківські виписки – ДПС не надала реальних доказів зарахування коштів саме на рахунки клієнтки;

правомірність винесення рішення: податківці порушили процедуру повідомлення про перевірку, а також визначили неправильну базу для оподаткування.

Таблиця. Аргументи сторін у спорі про оподаткування доходів з цифрових платформ

| Предмет спору |

|---|

| Докази доходу |

| Процедура |

| Штрафи |

| Позиція ДПС |

| Дані Великої Британії — це факт. |

| Надіслали лист на адресу з реєстру. |

| Штрафи ДПС за незадекларовані доходи законні. |

| Позиція адвоката Актум |

| Потрібні банківські виписки, а не листування. |

| Клієнтка там не проживає, право на захист порушено. |

| Відсутній склад порушення, розрахунки помилкові. |

| Предмет спору | Позиція ДПС | Позиція адвоката Актум |

|---|---|---|

| Докази доходу | Дані Великої Британії — це факт. | Потрібні банківські виписки, а не листування. |

| Процедура | Надіслали лист на адресу з реєстру. | Клієнтка там не проживає, право на захист порушено. |

| Штрафи | Штрафи ДПС за незадекларовані доходи законні. | Відсутній склад порушення, розрахунки помилкові. |

Основний акцент захисту в апеляції був зміщений з формальної адреси реєстрації на якість доказової бази та математичну точність нарахувань:

Ідентифікація особи: адвокат звернув увагу суду, що податковий орган не довів зв’язок між клієнткою у британських таблицях та конкретною громадянкою згідно з її РНОКПП. Адже у податковому полі прізвище та ім’я не є ідентифікуючою ознакою особи.

Excel-таблиці не докази: було поставлено під сумнів використання електронних таблиць як первинних документів. Правник довів, що лист податкової – це лише привід для перевірки, а не автоматичне підтвердження вини.

Економічна реальність: захист категорично вказав на критичну помилку податківців – донарахування податкових зобов’язань на «брудний» дохід. На рахунок автора контенту надходить сума за вирахуванням 20% комісії сервісу. Оскільки об'єктом оподаткування є дохід, отриманий платником, нарахування податку на кошти, які фізично не були отримані (залишилися у OnlyFans), є неправомірним.

Маніпуляції з валютними надходженнями: адвокат виявив порушення правил конвертації валюти відповідно до п. 164.4 ст. 164 ПКУ, адже податкова застосувала курс НБУ на кінець року до всіх транзакцій, замість того, щоб рахувати кожну виплату окремо, а таких виплат було 38, і це мало прямий вплив на базу оподаткування.

Математична неточність у штрафах: ГУ ДПС неправильно застосувало розмір мінімальної заробітної плати при розрахунку штрафу за ненадання інформації (замість 7100 грн нарахували 8000 грн).

Апеляція як інструмент відновлення справедливості

Суд апеляційної інстанції має право не просто перевірити законність рішення, а й скасувати його повністю або частково, якщо встановить, що висновки податківців ґрунтувалися на припущеннях. У цій справі апеляція почула аргумент адвоката про те, що без деталізації дат і сум кожної транзакції будь-які нарахування з "середнім" чи "кінцевим" курсу валют є незаконними. Спираючись на позицію Верховного Суду апеляційна інстанція зробила правильний висновок про те, що якщо неможливо відокремити правомірну частину нарахувань від неправомірної через відсутність дат і точних сум, рішення підлягає скасуванню.

Апеляційний розгляд став моментом істини. Колегія суддів, хоч і не погодилася на скасування ППР у повному обсязі, Сума скасованих донарахувань була значною та повністю задовольнила клієнтку. Адже суд залишив у силі лише процесуальні штрафи за ненадання документів та відповіді на запит на загальну суму 8120,00 грн. та повністю скасував донарахування ПДФО, військового збору та пов'язаних з ними величезних штрафів на суму понад 900 тис. грн.

Мистецтво юридичної точності: чому кожен показник у акті перевірки має бути під сумнівом

Ця справа доводить, що податкова перевірка OnlyFans – не вирок, якщо за справу береться досвідчений податковий юрист. Вона є показовою для всіх, хто отримує доходи на закордонних платформах або через гаманці (PayPal, Revolut, Wise). ДПС бачить ці потоки, але часто припускається грубих помилок при оформленні перевірок. І ці помилки мають бути використані на вашу користь.

Микола Жмуцький вкотре довів, що ніколи не варто опускати руки після першого програшу, його робота в апеляції стала ювелірним виправленням помилок суду першої інстанції. Як показує досвід об’єднання Актум, навіть коли здається, що податкова оперує серйозними документами, як-от міжнародна інформація, їхні розрахунки можна і треба оскаржувати через призму норм ПКУ. Справедливість в апеляції можлива тоді, коли кожен цифровий показник у акті перевірки ставиться під аргументований сумнів.

Монетизація контенту без ризиків: поради фахівця

Фіскальні органи часто ігнорують складні деталі міжнародного права, сподіваючись на добровільну сплату штрафів.

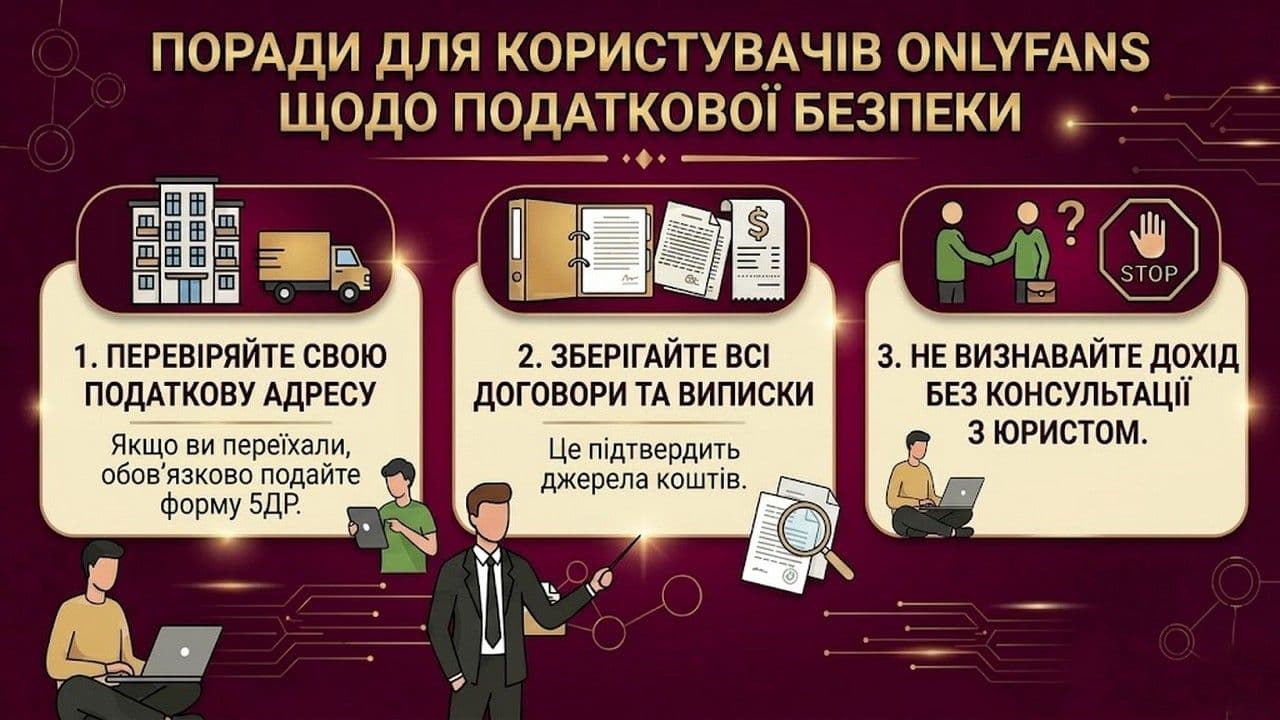

Чек-лист для фрілансерів.

Перевіряйте свою податкову адресу. Якщо ви переїхали, обов'язково подайте форму 5ДР. Це позбавить ДПС можливості провести перевірку без вашої участі.

Зберігайте всі договори та виписки, що підтверджують джерела коштів. Саме ці документи будуть ключовими в процедурі доказування.

Не визнавайте дохід лише на підставі листа ДПС. Податкова інформація з-за кордону часто містить помилки в сумах або періодах. Вимагайте первинні дані.

Звертайтеся до професіоналів. Справи за участю іноземних суб'єктів як «Fenix International Ltd» потребують знання міжнародних конвенцій та протоколів обміну (CRS). Юридична допомога у податкових справах буде значно ефективнішою на етапі отримання першого запиту від ДПС.

Якщо ви бажаєте завершити свою діяльність на згаданій платформі та обмежити свою цифрову історію у мережі, рекомендуємо ознайомитися з нашою публікацією: «Як видалити контент OnlyFans, який розлетівся інтернетом».

Географія нашої допомоги – вся Україна. Адвокатське об’єднання Актум забезпечує високий рівень професійного супроводу, спираючись на багаторічний релевантний досвід. Незалежно від того, чи потрібен вам адвокат з податкових спорів в Одесі, Києві, Миколаєві чи іншому регіоні – ми поруч. Замовляйте консультацію онлайн та захистіть свій бюджет від неправомірних фінансових санкцій. Справедливість варта того, щоб за неї боротися!