Кейс. Успешное обжалование НУР в суде: налоговые доначисления на сумму 600 тыс. грн отменены

#кейс

#хозяйственное право

#торговля

#бизнес

#административная ответственность

#налоги

#ФЛП

#Дебиторская задолженность

#кредит

#ответственность за неуплату налогов

#предпринимательство

время чтения 5 хв.

Автор статьи: Дмитренко Виктория

Юридическое соответствие:

Мунтяну Игорь Иванович, адвокат Адвокатского объединения АКТУМ, свидетельство: #№005150 від 22.12.2023

Дата последнего обновления:

06.05.2026

Клиент: физическое лицо (частная заемщица)

Адвокат: Мунтяну Игорь

Орган обжалования: Днепропетровский окружной административный суд, Третий апелляционный административный суд

Решение: дело № 160/9939/25

Очередная профессиональная победа команды нашего объединения доказывает, что эффективный налоговый адвокат способен обеспечить защиту прав налогоплательщиков в самых сложных спорах с контролирующими органами. В этот раз предметом рассмотрения стала отмена налогового долга, возникшего на основании якобы полученного дополнительного блага из-за прощения кредитного долга. Адвокату Игорю Мунтяну удалось доказать необоснованность претензий ГНС и добиться полной отмены решения налоговой на более 600 тыс. грн.

Этот успех является важным сигналом как для граждан, так и для корпоративного сектора, ведь, несмотря на декларации о поддержке, налоговое давление на бизнес остаётся реальностью. Держите руку на пульсе относительно актуальных методов борьбы с блокировкой налоговых накладных и защиты от получения статуса рискованности.

Обжалование налоговых уведомлений-решений: фабула дела

Кейс берёт своё начало в 2007 году, когда клиентка получила кредит в размере 55 000 долларов США под залог жилой недвижимости. Длительный спор с финучреждением завершился в 2019 году применением инструмента внесудебного урегулирования: руководствуясь ст. 37 ЗУ «Об ипотеке», финансовое учреждение обратило взыскание на квартиру заёмщицы. Ключевым юридическим последствием этой процедуры стало не только переоформление права собственности на объект, но и полное прекращение кредитного обязательства через аннулирование остатка долга.

Казалось бы, окончательное урегулирование спора с кредитором должно было поставить точку в этом деле. Однако фискальная служба выступила с иной интерпретацией событий, расценив сумму прощённой задолженности как налогооблагаемый доход. По убеждению налоговой, отсутствие уплаты налогов с этой операции свидетельствовало о нарушении налоговой дисциплины.

Данная ситуация произошла из-за того, что банк отразил в отчётности 1-ДФ сумму 2 516 017,25 грн как дополнительное благо.

Государственная налоговая служба в 2024 году провела проверку и осуществила доначисление налогов и военного сбора на значительную сумму, которая вместе со штрафами составила более 600 000 грн. Такое решение было мотивировано тем, что клиентка не подала декларацию и не уплатила налог с прощённого кредита.

К спору был привлечён налоговый адвокат объединения «Актум» Игорь Мунтяну. Проведя правовой аудит кредитных документов, юрист принял решение об обжаловании НУР, так как контролирующий орган не учёл ряд ключевых факторов, влиявших на законность их решения.

Позиция адвоката: как отменить НУР в суде и сохранить финансы

«Отмена штрафов налоговой требует экспертной оценки не только с точки зрения налогового законодательства. В рассматриваемой ситуации необходимо было анализировать положения кредитного договора, действия банка, порядок оформления решения и обоснованность налоговой проверки», — комментирует юрист.

Именно поэтому представительство в суде базировалось на последовательной стратегии доказывания факта ошибочного определения контролирующим органом базы налогообложения. По сути, формальная позиция налоговиков основывалась на данных отчетности банка и факте направления писем по зарегистрированному месту жительства.

Доказательная база и обоснование: как детали решают судьбу сложных споров

Таблица. Аргументы VS контраргументы: правовая позиция сторон по делу

| Предмет спора |

|---|

| Квалификация дохода |

| Состав долга |

| Процедура уведомления |

| Субъект уплаты |

| Коммуникация с ГНС |

| Позиция Ответчика |

| Прощённая сумма основного долга является «дополнительным благом» согласно пп. «д» пп. 164.2.17 НКУ и подлежит налогообложению НДФЛ и ВС. |

| Вся сумма, указанная финансовым учреждением в отчёте, является телом кредита, а следовательно, базой для налогообложения. |

| Банк надлежащим образом исполнил обязанность, направив уведомление о прощении. Возврат письма по истечении срока хранения не освобождает должника от обязанности. |

| Поскольку кредитор сообщил о прощении, обязанность задекларировать доход и уплатить налог перешла на клиентку. |

| Налоговый адрес был верным. Истец получала письма о необходимости подачи декларации лично. |

| Позиция Истца |

| Согласно п. 8 подразд. 1 разд. ХХ НКУ, курсовая разница по валютному кредиту, полученному до 2014 года, не является доходом и не облагается налогом. |

| ГНС не отделила тело кредита от процентов и пени. Прощение процентов/пени по закону вообще не является объектом налогообложения. |

| Истец не была уведомлена о прощении налогового долга в порядке НКУ. При отсутствии доказательств вручения налоговым агентом остаётся банк, а не физлицо. |

| Обязанность самостоятельной уплаты возникает только при условии реального получения уведомления. В противном случае ответственность несёт банк. |

| В некоторых документах адрес был указан неверно, что делает процедуру уведомления о проверке и НУР дефектной. |

| Предмет спора | Позиция Ответчика | Позиция Истца |

|---|---|---|

| Квалификация дохода | Прощённая сумма основного долга является «дополнительным благом» согласно пп. «д» пп. 164.2.17 НКУ и подлежит налогообложению НДФЛ и ВС. | Согласно п. 8 подразд. 1 разд. ХХ НКУ, курсовая разница по валютному кредиту, полученному до 2014 года, не является доходом и не облагается налогом. |

| Состав долга | Вся сумма, указанная финансовым учреждением в отчёте, является телом кредита, а следовательно, базой для налогообложения. | ГНС не отделила тело кредита от процентов и пени. Прощение процентов/пени по закону вообще не является объектом налогообложения. |

| Процедура уведомления | Банк надлежащим образом исполнил обязанность, направив уведомление о прощении. Возврат письма по истечении срока хранения не освобождает должника от обязанности. | Истец не была уведомлена о прощении налогового долга в порядке НКУ. При отсутствии доказательств вручения налоговым агентом остаётся банк, а не физлицо. |

| Субъект уплаты | Поскольку кредитор сообщил о прощении, обязанность задекларировать доход и уплатить налог перешла на клиентку. | Обязанность самостоятельной уплаты возникает только при условии реального получения уведомления. В противном случае ответственность несёт банк. |

| Коммуникация с ГНС | Налоговый адрес был верным. Истец получала письма о необходимости подачи декларации лично. | В некоторых документах адрес был указан неверно, что делает процедуру уведомления о проверке и НУР дефектной. |

Несмотря на основательную аргументацию стороны защиты, поданное исковое заявление об отмене НУР было оставлено судом первой инстанции без удовлетворения. Суд решил, что истица получила реальную экономическую выгоду и должна была уплатить налог.

Реванш в апелляции: как адвокат по налоговым спорам защитил клиента

Правовая позиция суда первой инстанции не должна рассматриваться как окончательное решение дела. Судебная практика обжалования налоговых проверок не является однозначной и требует использования всех доступных процессуальных механизмов, в частности апелляционного обжалования.

Для того чтобы Апелляционный административный суд отменил решение первой инстанции, юрист сосредоточил ключевое внимание на структуре долга. На основании истребованной справки из финучреждения он подтвердил, что значительная часть суммы, которую налоговая проверка идентифицировала как тело кредита, на самом деле была курсовой разницей или начисленными процентами. Соответственно, такая сумма не могла быть базой для начисления налогов и штрафных санкций.

Также защитник доказал, что решение суда первой инстанции было ошибочным из-за неучёта двух обстоятельств:

- Льготного порядка налогообложения валютных кредитов согласно п. 8 подраздела 1 разд. XX НКУ;

- Сохранения за банком статуса налогового агента из-за отсутствия факта вручения уведомления должнику.

«Наша правовая позиция была подкреплена положительной судебной практикой Верховного Суда в отношении курсовых разниц. Подобные споры уже возникали, однако ГНС не делает выводов и продолжает игнорировать особый порядок налогообложения валютных кредитов, заставляя граждан годами защищаться в судах», — комментирует адвокат Актум.

Неправомерные действия налоговиков доказаны: очередное выигрышное дело в кейсе Игоря Мунтяну

Результат рассмотрения дела № 160/9939/25 в апелляции демонстрирует, что первичный административный иск и решение по нему не являются окончательной оценкой правомерности действий налогового органа. Хотя исковое заявление было отклонено судом первой инстанции, последующая апелляционная жалоба позволила стороне защиты доказать ошибочность выводов ГНС, вопреки её попыткам оставить решение без изменений. Также суд взыскал в пользу истицы судебный сбор в размере более 13 тыс. грн.

Налоговое уведомление-решение – не приговор

Это административное дело является показательным как для граждан, так и для бизнеса, ведь доказывает, что налоговая служба часто выбирает путь наименьшего сопротивления, основывая свои решения на формальных обстоятельствах, не обеспечивая надлежащего анализа первичной документации. Ограничившись поверхностным анализом отчётности 1-ДФ, контролирующий орган доначислил значительную сумму налога лицу, которое только недавно освободилось от долгов. Именно поэтому своевременная консультация адвоката по налогам критически важна ещё до начала проверки, на этапе получения первых запросов от налоговиков.

Если остаются сомнения относительно того, насколько целесообразно заказывать услуги налогового адвоката, цена которых на первый взгляд кажется дополнительными расходами, данный кейс доказывает: стоимость квалифицированного юридического сопровождения – это инвестиция, позволяющая избежать уплаты сотен тысяч гривен безосновательных начислений.

Защита бизнеса от ГНС: чек-лист от адвоката

Чтобы не стать жертвой формального подхода контролирующих органов, следует придерживаться следующих рекомендаций:

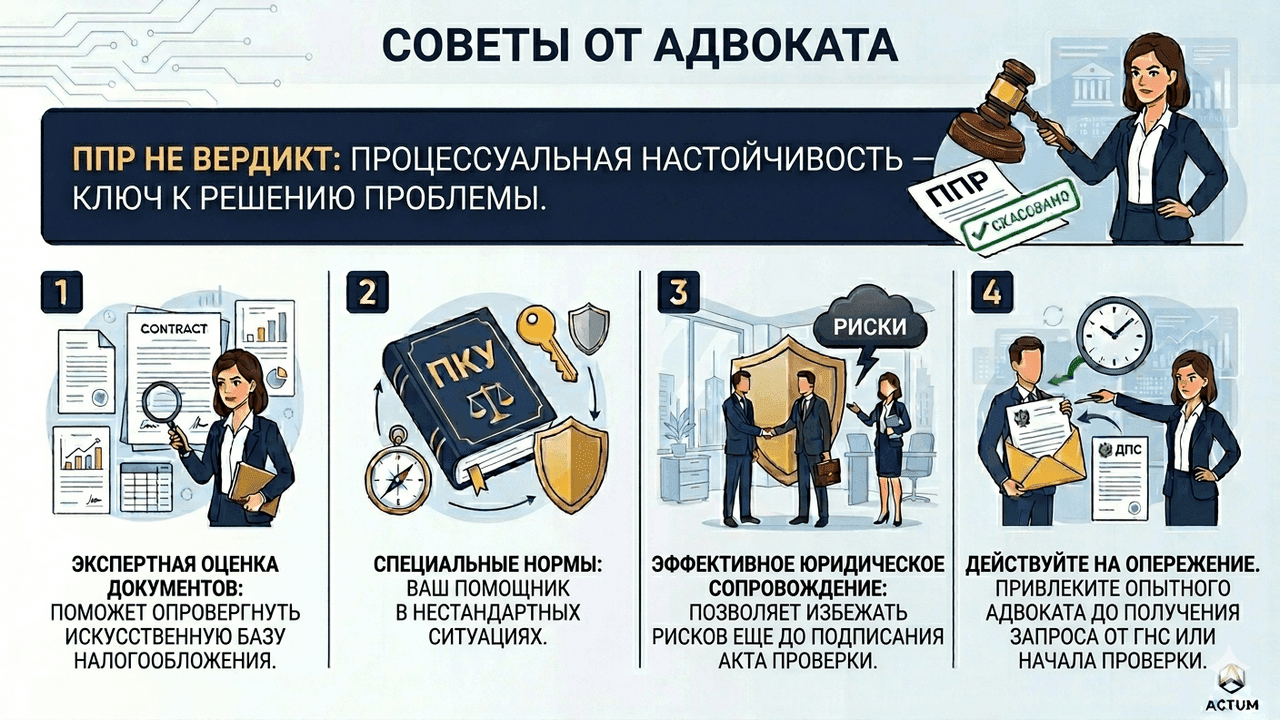

1. Не воспринимайте НУР как окончательный вердикт. Решение налоговой необходимо анализировать и обжаловать в случае несогласия. Как продемонстрировал опыт данного кейса, даже если суд первой инстанции встал на сторону госоргана, апелляционная жалоба может полностью изменить ход дела. Процессуальная настойчивость — это путь к успеху.

2. Детальная экспертиза первичных документов — превыше всего. Этот совет важен как для бизнеса, так и для граждан. Опыт доказывает: ГНС редко глубинно анализирует содержание договоров. Поэтому всегда доказывайте реальность хозяйственных операций, выделяйте структуру платежей и их назначение. Налоговики нередко осуществляют обобщение разнородных финансовых показателей без надлежащего разграничения их правовой природы, создавая искусственную базу налогообложения.

3. Используйте специальные нормы. Налоговый кодекс содержит немало специфических норм для валютных заёмщиков или операций в период военного положения. Часто детали скрываются именно в переходных положениях НКУ. Эффективное юридическое сопровождение проверок позволяет указать инспекторам на эти нормы ещё до подписания акта.

4. Превентивные меры для бизнеса. Критически важно действовать на опережение. Не обжалуйте решения годами, а привлеките опытного адвоката для юридических лиц ещё до проверки ГНС. Это минимизирует налоговые риски и обеспечит надёжный фундамент для защиты ваших активов.

Обратите внимание! В последнее время под особым вниманием налоговиков находятся также предприниматели, осуществляющие онлайн-торговлю, и каждое так называемое “письмо счастья” от ГНС вызывает необходимость в продуманной профессиональной защите.

Ищете налогового юриста в городе Одесса, Киев, Львов или других городах Украины? Объединение адвокатов «Актум» обеспечивает оперативную защиту от неправомерных действий налоговиков. Мы сочетаем локальную экспертизу с возможностями национальной сети, а благодаря системе «Электронный суд» гарантируем полное дистанционное сопровождение в любом уголке Украины, не охваченном нашей сетью.

Привлеките профессиональную поддержку для оценки правовых рисков и защиты ваших интересов.