Налоги ФЛП с 1 января 2026 года: новые лимиты, военный сбор 1% и риски потери статуса единщика

#ФЛП

#хозяйственное право

#торговля

#налоги

#бизнес

#легализация доходов

#ответственность за неуплату налогов

#предпринимательство

время чтения 10 хв.

Автор статьи: Дарья Недоступ

Юридическое соответствие:

Мунтяну Игорь Иванович, адвокат Адвокатского объединения АКТУМ, свидетельство: #№005150 від 22.12.2023

Дата последнего обновления:

10.05.2026

Первый квартал 2026 года стал для бизнеса периодом адаптации к новым правилам игры. Обновлённые социальные показатели, рост фиксированных ставок для 1–2 групп и обязательный военный сбор для ФОП уже стали повседневной реальностью. Однако именно сейчас, когда предприниматели подбивают итоги первых месяцев работы, возникают критические вопросы: правильно ли рассчитана налоговая нагрузка и не сработают ли алгоритмы автоматических проверок ГНС против вашего бизнеса? В 2026 году понимание того, какие налоги платит ФОП, – это уже не просто отчётность, а стратегия сохранения статуса единщика и защиты от неожиданных доначислений

Согласно Закону Украины «О Государственном бюджете Украины на 2026 год» установлены:

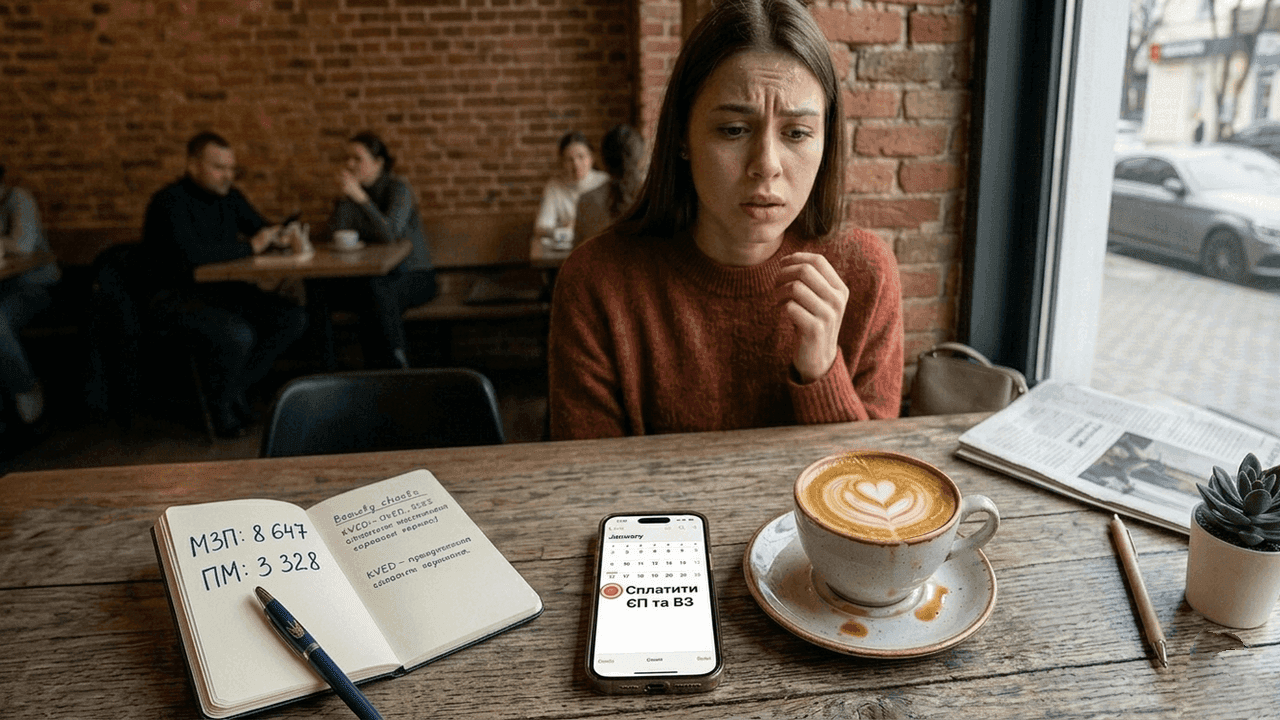

3 328 грн – прожиточній минимум для трудоспособных лиц;

8 647 грн – минимальная заработная плата.

Именно эти социальные показатели определяют налоги для ФЛП, ведь от них напрямую зависит размер единого налога и сумма военного сбора. Вместе с повышением базовых показателей появляются и дополнительные основания для налогового контроля. В частности, риск проверок возрастает, если деятельность предпринимателя не соответствует его группе или превышены новые лимиты для ФЛП.

В следующем разделе рассмотрим, сколько налогов платит ИП, как начисляется налог на военный сбор, а также на какие нюансы следует обратить внимание предпринимателям первой и второй категорий.

ФОП 1 и 2 группы в 2026 году: ставки, военный сбор и риски повышенной ставки 15%

ФЛП 1 типа: налоги 2026

Для предпринимателей первой группы максимальная ставка единого налога составляет 332,80 грн в месяц, что соответствует ограничению в 10% прожиточного минимума. Соответственно, ФЛП 1 группы налоги рассчитывает на основе прожиточного минимума 3 328 грн

Кроме этого, для предпринимателей предусмотрен военный сбор для ФЛП — 864,70 грн в месяц, что равно 10% минимальной зарплаты 8 647 грн. Его необходимо перечислять ежемесячно не позднее 20 числа текущего месяца.

Итак, когда возникает вопрос, сколько налога платит ФЛП первой классификации, нужно учитывать две составляющие: фиксированный единый налог и налог на военный сбор.

Налоги ФЛП 2 группы в 2026 году

Если говорить о том, какие налоги платит ФЛП 2 группы, то для них максимальный единый налог составляет 1 729,40 грн в месяц, что соответствует ограничению в 20% от минимальной заработной платы.

Когда применяется ставка 15%

В соответствии со ст. 293 НКУ, повышенная ставка 15% применяется в случае:

превышения предельного объема дохода;

получения дохода от деятельности, не указанной в реестре;

использования запрещенных способов расчетов;

осуществления запрещенных для упрощенной системы видов деятельности;

несоответствия деятельности условиям вібранной классификации.

Именно здесь возникают основные риски для тех, кто работает как ФЛП на едином налоге. Нарушение автоматически переводит часть дохода под 15%, а в отдельных случаях — создает риск потери упрощенной системы.

Налоговые платежи для ФЛП 3 группы: новые лимиты, военный сбор 1% и риск доначисления 18%

Для предпринимателей этой категории 2026 год – это повышенное внимание со стороны налоговых органов из-за обновлённых финансовых показателей. Для плательщиков третьего типа предусмотрены такие платежи:

5% от дохода (или 3% + НДС);

ЕСВ;

с 2025 года — дополнительный армейский сбор 1% от дохода.

Особое внимание следует уделить понятию новых лимитов. Превышение предельного объёма дохода для вашей модели налогообложения автоматически активирует:

ставку 15% на сумму превышения;

риск потери статуса плательщика единого налога;

возможный переход ИП на общую систему.

В таком случае предпринимателю могут доначислить 18% НДФЛ и 1,5% военного сбора как для физического лица на общей системе. То есть вопрос «какие налоги платит ФОП 3 группы?» становится критическим для бизнеса, особенно в ИТ-секторе. Также в случае возникновения проблем стоит обратить внимание на услугу юридического сопровождения бизнеса в суде.

ФЛП 4 типа и общая система: чем отличаются налоги и где больше рисков

Для аграрного сектора, который работает как ФЛП 4 группы, базой налогов остается нормативная денежная оценка земель. В то же время в 2026 году такие предприниматели также платят военный сбор в фиксированном размере 10% минимальной зарплаты. В 2026 году эта сумма составляет 864,70 грн в месяц. Хотя механизм расчёта отличается от 1–3 групп, контроль за соответствием критериям группы усиливается. Нарушение структуры доходов или доли сельхозпроизводства может стать основанием для потери статуса.

ФЛП на общей системе: налоги и нагрузка

Если ИП переходит на модель общей системы налогообложения, он уплачивает:

18% НДФЛ;

1,5% военного сбора;

ЕСВ.

То есть налоги ИП на общей системе значительно выше по сравнению с упрощенной моделью. Именно поэтому для большинства малого и среднего бизнеса критически важно контролировать соответствие КВЭД, лимитов и структуры доходов.

В 2026 году вопрос «каков сейчас военный сбор и как он влияет на общую нагрузку?» становится ключевым элементом финансового планирования. Неучёт даже 1% или фиксированного сбора может стать основанием для автоматического начисления штрафов и запуска налоговой проверки.

Повышенная ставка 15%: когда налоги ФЛП растут автоматически

Одним из самых недооцененных рисков в 2026 году является применение повышенной ставки 15%. Многие предприниматели сосредотачиваются на налогах, которые уплачивает ФЛП ежемесячно, но не учитывают ситуации, когда налоговая нагрузка может вырасти автоматически.

Таблица 1. Триггеры автоматического начисления 15% налога для индивидуальных предпринимателей в 2026 году

| Ситуация |

|---|

| Превышение предельного объема дохода |

| Получение дохода от деятельности, не указанной в реестре плательщиков единого налога |

| Применение способов расчетов, не разрешенных для упрощенной системы |

| Осуществление запрещенных видов деятельности |

| Несоответствие деятельности условиям своей группы |

| Что происходит |

| ФОП превышает лимит дохода, установленный для своей группы |

| Фактическая деятельность не соответствует зарегистрированным КВЭДам |

| Использование расчетов, не соответствующих правилам упрощенной системы |

| ФОП занимается деятельностью, которая не разрешена для упрощенной системы |

| ФОП 1 или 2 типов фактически работает на условиях, разрешённых только для других классификаций |

| Налоговые последствия |

| К сумме превышения применяется ставка 15%, также может потребоваться переход на другую группу или систему налогообложения |

| К такому доходу применяется 15% единого налога |

| Налоговая может применить повышенную ставку 15% к соответствующему доходу |

| Доход облагается налогом по ставке 15% и возможен принудительный переход на другую систему |

| Доходы могут облагаться налогом по ставке 15% и возникает риск потери статуса плательщика единого налога |

| Ситуация | Что происходит | Налоговые последствия |

|---|---|---|

| Превышение предельного объема дохода | ФОП превышает лимит дохода, установленный для своей группы | К сумме превышения применяется ставка 15%, также может потребоваться переход на другую группу или систему налогообложения |

| Получение дохода от деятельности, не указанной в реестре плательщиков единого налога | Фактическая деятельность не соответствует зарегистрированным КВЭДам | К такому доходу применяется 15% единого налога |

| Применение способов расчетов, не разрешенных для упрощенной системы | Использование расчетов, не соответствующих правилам упрощенной системы | Налоговая может применить повышенную ставку 15% к соответствующему доходу |

| Осуществление запрещенных видов деятельности | ФОП занимается деятельностью, которая не разрешена для упрощенной системы | Доход облагается налогом по ставке 15% и возможен принудительный переход на другую систему |

| Несоответствие деятельности условиям своей группы | ФОП 1 или 2 типов фактически работает на условиях, разрешённых только для других классификаций | Доходы могут облагаться налогом по ставке 15% и возникает риск потери статуса плательщика единого налога |

Последствия для разных категорий предпринимателей

Знание базовых правил является лишь частью защиты. Куда важнее то, как контролирующие органы оценивают нарушения с учётом выбранной системы налогообложения. Если для представителей первого уровня это часто ограничивается доначислением, то для плательщиков третьего типа возможен переход на общую систему с существенно более высокой нагрузкой. В этом году подход к контролю стал жёстче: проверяется не только правильность расчётов, но и соответствие статуса предпринимателя. Для 1–2 групп основной риск – это потеря права на упрощённую систему из-за деятельности вне рамок зарегистрированных КВЭДов.

Для этой модели бизнеса ключевую роль играет автоматизированный контроль операций. Анализ банковских транзакций позволяет быстро выявлять несоответствия, в частности использование недозволенных форм расчётов. В таких случаях возможен пересмотр условий налогообложения «задним числом», когда предыдущие операции пересчитываются по общим правилам, что существенно влияет на финансовый результат. Чтобы лучше понимать разницу между незначительными ошибками и критическими нарушениями, ниже обобщены основные последствия для каждого вида упрощённой системы.

Таблица 2. Матрица налоговых санкций: что ждет ФЛП 1-3 групп в случае нарушения лимитов

| Группа ФОП |

|---|

| ФОП 1 |

| ФОП 2 |

| ФОП 3 |

| Что происходит при нарушении |

| Превышение лимита или нарушение условий деятельности |

| Превышение дохода или несоответствие условиям группы |

| Превышение лимита или запрещенные операции |

| Налоговые последствия |

| 15% на сумму превышения, возможен переход на другую систему налогообложения |

| 15% на сумму превышения и риск потери статуса плательщика единого налога |

| 15% к доходу или обязательный переход на общую систему, где ставка НДФЛ составляет 18% |

| Группа ФОП | Что происходит при нарушении | Налоговые последствия |

|---|---|---|

| ФОП 1 | Превышение лимита или нарушение условий деятельности | 15% на сумму превышения, возможен переход на другую систему налогообложения |

| ФОП 2 | Превышение дохода или несоответствие условиям группы | 15% на сумму превышения и риск потери статуса плательщика единого налога |

| ФОП 3 | Превышение лимита или запрещенные операции | 15% к доходу или обязательный переход на общую систему, где ставка НДФЛ составляет 18% |

Таким образом, даже если предприниматель знает, сколько налога платит ИП в стандартном режиме, нарушение правил упрощенной системы может значительно увеличить налоговую нагрузку. В некоторых случаях она возрастает в несколько раз из-за потери статуса плательщика единого налога.

Военный сбор для ИП в 2026 году: что нужно учесть

Ответ на вопрос, какой сейчас военный сбор, зависит от выбранной группы налогообложения.

Фиксированный военный сбор для 1, 2 и 4 групп

Для предпринимателей первой, второй и четвертой групп ставка составляет 10% минимальной заработной платы — 864,70 грн в месяц. Это отдельный обязательный платеж, который уплачивается ежемесячно до 20 числа.

Таким образом, налоги, которые платит ИП, включают не только единый налог, но и обязательный военный компонент, что фактически означает повышение налогов для ФЛП с учётом военного сбора в структуре.

1% для 3 группы: риски ошибок

Для третьей группы военный сбор составляет 1% от дохода. Ошибка в определении базы или просрочка уплаты создает налоговый долг.

Налоговые органы и банки синхронизируют данные по оборотам. Если обороты значительные, а сумма уплаченного сбора не соответствует задекларированным доходам, это может стать основанием для:

автоматического формирования требования;

штрафных санкций;

внеплановой проверки.

Именно поэтому индивидуальному предпринимателю важно чётко понимать процент налога в своей группе и своевременно контролировать соответствие расчётов.

Автоматические проверки в 2026 году: как банки и ГНС видят ваши обороты

В 2026 году контроль за тем, какие налоги для ФЛП фактически уплачиваются, значительно усиливается благодаря автоматическому обмену данными между банками и налоговыми органами. Это означает, что разрыв между реальными оборотами и задекларированными доходами быстро становится видимым.

Что проверяется автоматически?

Система риск-анализа обращает внимание на:

превышение новых лимитов ФОП;

регулярные поступления на счёт без соответствующего КВЭДа;

несоответствие между оборотом и суммой, с которой уплачен военный сбор;

резкий рост дохода без изменения группы.

Особенно это актуально для IТ и сервисного бизнеса, где обороты могут быстро расти в течение года.

Блокировка счетов: когда это реально?

Важно! Адвокат Игорь Мунтяну отмечает: «Система «Риск-анализ» в 2026 году работает безжалостно. Банки мгновенно замечают несоответствие между вашим КВЭДом и реальным назначением платежа. Если вы ФЛП 3-й группы и получаете оплату за услуги, которые не внесены в реестр, готовьтесь к начислению 15% вместо привычных 5%. Налоговая автоматизация не прощает забывчивости».

Если ГНС видит признаки нарушения, могут быть:

начислены штрафы после соответствующей проверки;

сформированы налоговые требования;

инициированы проверки;

временно заблокированы счета из-за налогового долга по решению суда.

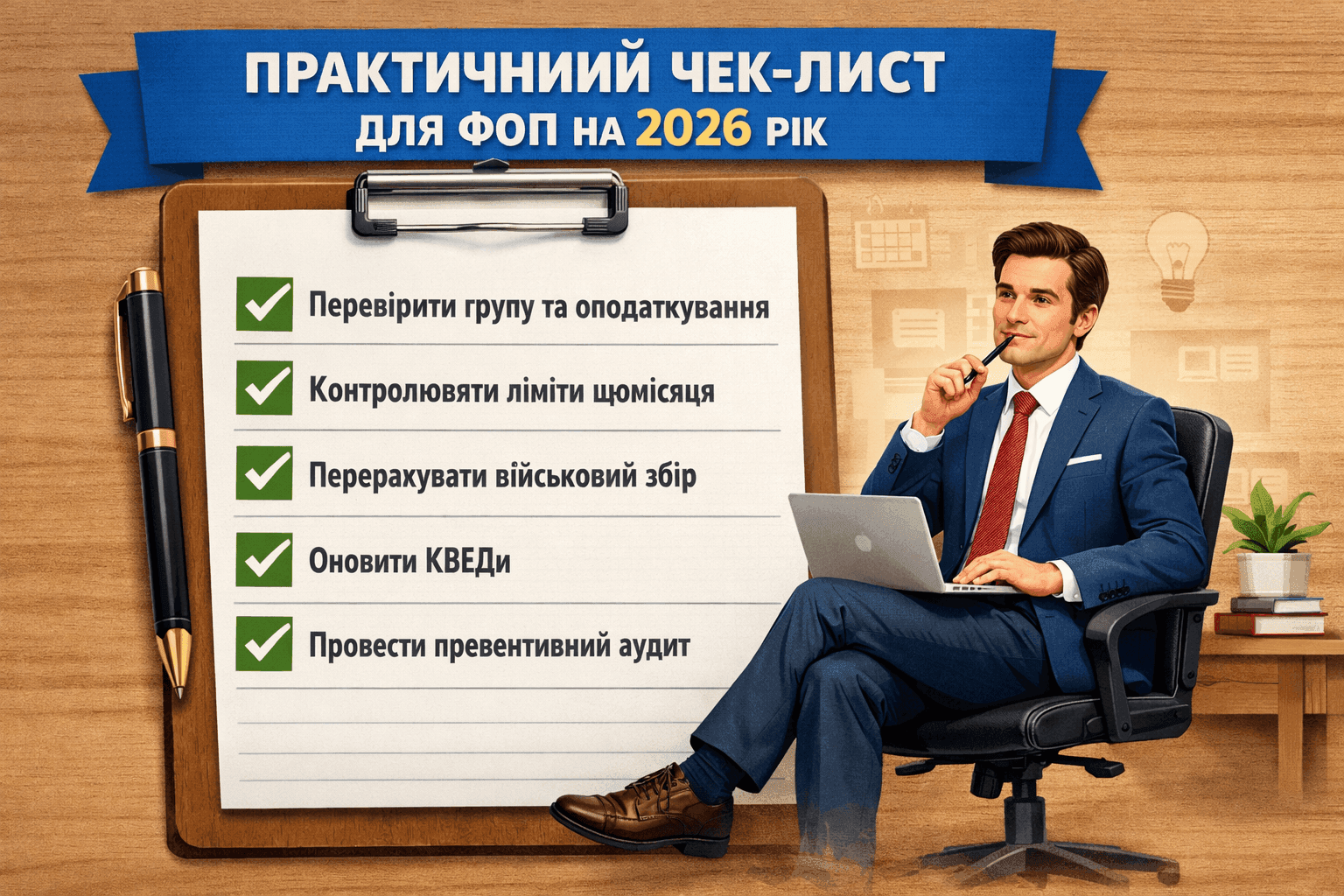

Практический чек-лист для ИП на 2026 год

Чтобы минимизировать риски и правильно платить налоги ФЛП, стоит действовать системно.

1. Проверить свою группу и модель налогообложения

Чётко определить, работаете ли вы как ФОП на едином налоге или как ФЛП на общей системе налогообложения, и соответствует ли оборот выбранной группе.

2. Контролировать лимиты ежемесячно

Не ждать конца года. Если виден риск превышения — заблаговременно планировать переход, чтобы избежать начисления 15%.

3. Пересчитать военный сбор

Убедиться, что правильно определена база для уплаты и учтен актуальный размер. Вопрос «какой сейчас военный сбор?» в 2026 году имеет конкретные цифры, и ошибки стоят штрафов.

4. Обновить КВЭДы

Любая новая деятельность должна быть внесена в реестр, иначе ставка 15 % может применяться автоматически.

5. Провести превентивный аудит

В 2026 году новые налоги для ФЛП, военный компонент и обновленные лимиты формируют другую модель налоговых рисков. Даже если формально ставки не кажутся критическими, сочетание 1%, фиксированных платежей и автоматических проверок создает дополнительную нагрузку. Для 1–2 групп важно учесть фиксированный налог на военный сбор. Для 3 группы правильно рассчитывать процентную модель. Для всех – контролировать соответствие деятельности и лимитов.

В современных условиях знать, какие налоги платит ФЛП, недостаточно. Нужно управлять рисками, чтобы не допустить потери статуса единщика или чтобы не пришло письмо от налоговой на почту.

Когда цифры становятся проблемой: юридическая защита ФОП

За кулисами каждой вашей транзакции стоит алгоритм «Риск-анализа» ГНС. В 2026 году налоговая служба перешла на модель тотального мониторинга. Статистика судебных дел свидетельствует, что более 40% автоматических блокировок счетов ФЛП происходят из-за «нетиповых операций» или расхождения между КВЭДом и назначением платежа. Когда система выдаёт красный флажок, ваш файл попадает на стол к инспектору.

Для государства вы лишь цифра в отчёте, но для инспектора это потенциальный протокол о нарушении лимитов или нецелевом использовании упрощённой системы. Именно поэтому выполнение чек-листа является обязательным минимумом для каждого предпринимателя. Однако даже идеальный порядок в документах не гарантирует отсутствия претензий, если налоговая уже наметила ваш бизнес для проверки.

Настоящие вызовы начинаются тогда, когда алгоритмы налоговой выдают ошибку или блокируют счёт. Если ваш бизнес имеет сложную структуру или значительные обороты, помощь адвокатов Актум переходит из разряда «желаемого» в «необходимое». В таких ситуациях компетенций бухгалтера часто недостаточно, ведь дело переходит в плоскость административного права и судебных перспектив.

Адвокатское объединение Актум предлагает комплексную защиту в трёх критических направлениях:

- Превентивный налоговый аудит. Наши адвокаты анализируют вашу структуру доходов и КВЭДы до того, как сработают триггеры риск-анализа ГНС. Мы выявляем «слабые места» в договорах, которые могут быть трактованы как нарушение условий упрощённой системы.

- Сопровождение налоговых проверок. Если к вам пришло письмо из налоговой, присутствие адвоката меняет ход игры. Мы контролируем законность действий инспекторов, блокируем попытки изъятия документов без надлежащих оснований и готовим профессиональные возражения на акты проверок.

- Обжалование доначислений 15% и 18%. Если налоговая уже приняла решение о применении повышенной ставки или принудительном переводе на общую систему, мы вступаем в процесс обжалования. Наша цель — остановить действие налогового уведомления-решения (НУР) и защитить ваши средства в суде.

Не ждите, пока автоматическая система начислит вам долги задним числом. Своевременная консультация адвоката является единственным способом превратить налоговый риск в управляемый и безопасный процесс.

FAQ: частые вопросы по налоговым изменениям для бизнеса

Какой размер военного сбора в 2026 году?

Размер этого платежа зависит от категории плательщика. Для представителей 1, 2 и 4 уровней он составляет 10% от минимальной зарплаты – это 864,70 грн ежемесячно. Для третьей модели налогообложения применяется иной подход – 1% от фактически полученного дохода.

Как новые лимиты дохода влияют на риск проверки?

Обновлённые лимиты являются одним из ключевых сигналов для автоматического контроля. Если бизнес превышает установленный объём дохода, демонстрирует резкий рост оборотов или имеет расхождения между задекларированными суммами и банковскими поступлениями, это может привлечь внимание налоговых органов. В таких случаях возможно доначисление по повышенной ставке и необходимость перехода на другую систему налогообложения.

Обязательно ли использовать РРО/ПРРО в 2026 году?

Для большинства предпринимателей, принимающих оплату картами или онлайн, использование РРО или ПРРО обязательно. Это касается прежде всего плательщиков 2 и 3 типов. Отсутствие фискализации расчётов может привести к штрафам уже во время первой проверки. Требования зависят от вида деятельности, объёма дохода и способа приёма платежей.

Когда нужно платить 1% сбора для 3 группы?

Этот платёж начисляется на доход и уплачивается в сроки, установленные для налоговой отчётности. Важно правильно определять базу начисления. Ошибки или задержки могут привести к возникновению долга и последующим санкциям.

Какие основные причины налоговых проверок в 2026 году?

Чаще всего основаниями для проверок становятся:

превышение допустимого объёма дохода;

несоответствие видов деятельности;

ошибки или задержки в уплате обязательных платежей;

отсутствие фискализации расчётов;

расхождения между банковскими операциями и отчётностью;

деятельность, не соответствующая требованиям выбранной системы.

Особое внимание привлекают случаи, когда реальные обороты существенно отличаются от задекларированных.

Изменились ли правила начисления ЕСВ в 2026 году?

Общий подход остался без изменений: взнос платится не ниже минимального уровня, который рассчитывается от минимальной зарплаты. Так как она составляет 8 647 грн, соответственно увеличивается и минимальный размер ЕСВ.

Как подготовиться к проверке, если бизнес работает дистанционно?

Формат работы не влияет на вероятность проверки, поэтому важно заранее навести порядок в документах:

иметь оформленные договоры и акты, в том числе в электронной форме;

хранить подтверждения оплат и банковские выписки;

контролировать соответствие доходов отчётности;

проверить корректность всех платежей;

убедиться, что деятельность соответствует выбранной системе.

Налоговые органы анализируют прежде всего финансовые показатели, а не способ ведения бизнеса.